自分の人生をデザインしてみよう

前回の第一話では、私も委員として参加していた金融審議会市場ワーキンググループのいわゆる「2000万円報告書」についてお話しました。「人生100年時代」ともいわれる超高齢社会を迎えるにあたり、将来に漠然とした不安を感じた方も多いでしょう。

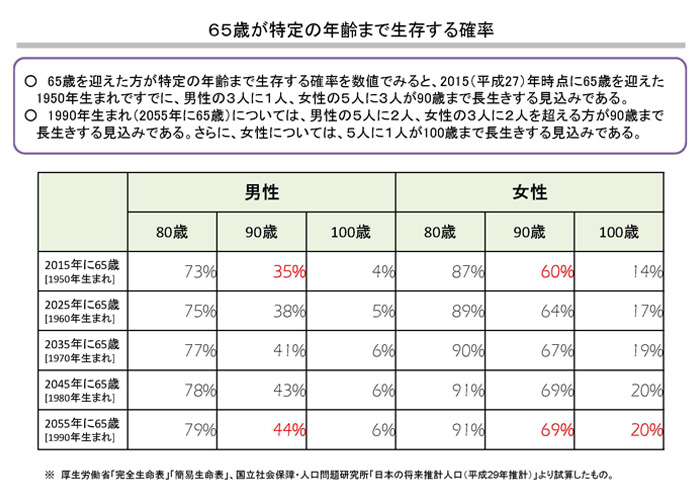

今回からは「人生100年時代」には、どんな準備が必要なのかを考えてみましょう。 下の図は65歳になった人が特定の年齢まで生存する確率を示した表です。これを見ると、現在アラサーである1990年生まれ(2055年に65歳)については、男性の5人に2人、女性の3人に2人以上が90歳まで、さらに女性は5人に1人が100歳まで長生きするだろうという予測を示しています。60歳で定年退職すれば、「老後」が30~40年も続くことになります。 さらにショッキングなのは認知症問題です。2012年の65歳以上の認知症の人は約462万人で、約7人に1人ですが、2025年には約700万人前後まで増加し、65歳以上の約5人に1人が程度はさまざまでしょうが、認知症を発症すると推計されています。医療や介護の費用は当然ながら増大していくでしょう。

長寿に伴い、生きていくのにかかるお金が増えていきます。リタイア後に豊かな人生を送るためには、資産の寿命も伸ばさないとまずいと考えられるわけです。国民年金や厚生年金等の「公助」に加え、自分である程度の資産をつくる・育てる「自助」の重要性が増しています。できるだけ長く「働く」ことを考えたり、貯蓄に加えて「投資」を行うことでお金を育てることを考えるべきでしょう。そのために国も、企業に定年の延長や再雇用を促したり、米国や英国の「自助」の仕組みを参考にiDeCoやつみたてNISA等の制度を作り、後押しをしようとしているわけです。

私たちの行うべき第一歩は、公的年金について知ることでしょう。 その上で、老後を含めた自分の人生をデザインしてみてください。そして、自分で準備すべき資金がいくら程度になるのか、今からできることは何かを考えることをおすすめします。 次回は老後の生活資金のベースとなる年金についてお話ししましょう。

神戸 孝(かんべ たかし)

FPアソシエイツ&コンサルティング代表取締役。三菱銀行、日興證券を経て、1999年FPアソシエイツ&コンサルティングを設立。CFP(サーティファイド・ファイナンシャル・プランナー)、早稲田大学ビジネス情報アカデミー講師、日本FP学会会員。日本FP協会理事、金融庁金融経済教育研究会メンバー、同金融審議会専門委員、同「家計の安定的な資産形成に関する有識者会議」委員などを歴任する。

資産運用に強いFPとして評価が高く、著書・執筆先多数。

ご注意事項

- 三菱UFJ eスマート証券株式会社における情報およびサービスは、情報の提供を目的としており、特定のサービス、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 三菱UFJ eスマート証券株式会社における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、弊社及び情報提供者は一切の責任を負いかねます。

- 記事に記載された商品・サービスの内容は、掲載時時点のものです。実際のサービスの詳細や最新情報は、各サービスのホームページでご確認ください。

- 三菱UFJ eスマート証券株式会社における情報およびサービスに関する著作権を含む一切の権利は、三菱UFJ eスマート証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。

- 当社お取扱商品の手数料等およびリスクの詳細については、契約締結前交付書面、上場有価証券等書面、目論見書、約款・規定集および当社ホームページの「ご投資にかかる手数料等およびリスクについて」や取引ルール等をよくお読みの上、投資の最終決定はご自身のご判断とご責任でおこなってください。