第一話 あなたの老後には2000万円必要?

FPアソシエイツ&コンサルティング株式会社代表の神戸孝です。

独立系ファイナンシャルプランナーとして約20年、お客さまのライフプランニングや資産運用についてのコンサルティングを行ってきました。

これから何回かに分けて、お金の専門家としての知識や経験を皆さまにお伝えしたいと思います。

さて、今年の6月に大きな話題になった、金融庁のいわゆる「2000万円報告書」。私も委員として参加していた金融審議会市場ワーキンググループで、昨年秋から議論してきた「人生100年時代」ともいわれる超高齢社会に備えるために、国、国民、そして金融機関がそれぞれ取り組むべき方向性を提言したものです。

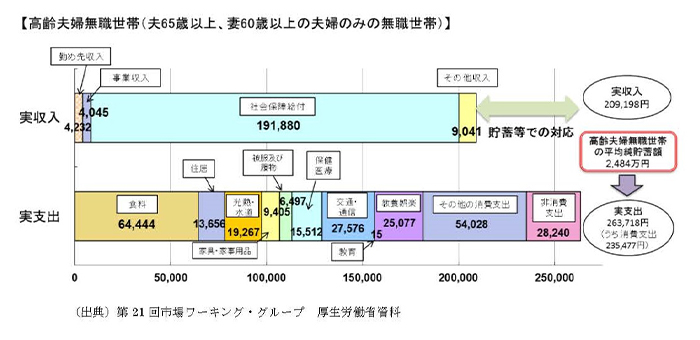

報告書の中に、「夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、リタイア後20~30年の人生を送るとすれば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。」と記載されていたことが議論を呼んだわけです。

この例示の2000万円というフレーズだけが独り歩きし、選挙を前に争点化してしまい、報告書の真意が伝わらなかったことが個人的には大変残念でしたが、将来に漠然とした不安を感じた方も多いでしょう。

しかし誰もが2000万円必要とも、ましてや年金が破綻するとも書かれているわけではありません。

次回からは報告書の真意に沿って、「人生100年時代」において私たちは何を考え、どのような準備をするべきなのかをお話しして行きたいと思います。

神戸 孝(かんべ たかし)

FPアソシエイツ&コンサルティング代表取締役。三菱銀行、日興證券を経て、1999年FPアソシエイツ&コンサルティングを設立。CFP(サーティファイド・ファイナンシャル・プランナー)、早稲田大学ビジネス情報アカデミー講師、日本FP学会会員。日本FP協会理事、金融庁金融経済教育研究会メンバー、同金融審議会専門委員、同「家計の安定的な資産形成に関する有識者会議」委員などを歴任する。

資産運用に強いFPとして評価が高く、著書・執筆先多数。