受け取り方は3種類

iDeCo(個人型確定拠出年金)は自分で老後資金を準備するための制度です。60歳までは掛け金を拠出でき、60歳以降は給付金を受け取れます。受け取り方は3種類あり、それぞれ特徴が異なります。自分に合った方法を選べるよう、早い段階から検討しておくとよいでしょう。

iDeCoの受け取り方は、給付金を一括で一時金として受け取る方法、分割して年金として受け取る方法、両者を組み合わせる方法の3つです。

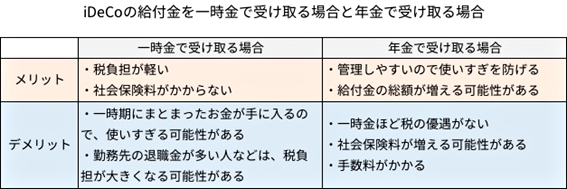

一時金で受け取る場合、退職金と同じ「退職所得」として扱われます。特に、退職金がない自営業者や専業・パート主婦は、退職所得の控除枠をすべてiDeCoに使えるので、税負担が軽くなります。ただし、勤務先の退職金がある方など、退職所得の額が多くなると税率が上がり、税負担が重くなる可能性もあります。また、一時期にまとまったお金が手に入ることで使いすぎる可能性もあるため、自分でしっかり資金計画を立てることが大切です。

年金で受け取ると手数料がかかる

その点、年金で受け取れば、使いすぎを防ぎやすくなります。また、給付金をすべて受け取り終わるまでは運用を続けることができるので、総額が増える可能性もあります(逆の場合もあります)。半面、税の優遇は一時金ほど大きくありません。また、年金として受け取ることで所得が増えれば、社会保険料も増える可能性があります。ちなみに、年金を受け取る年数は、iDeCoの共通ルールとして、5年以上20年以下と決まっています。

そして、年金で受け取る場合は手数料がかかるので注意が必要です。多くの金融機関では、口座管理手数料として毎月66円(60円+消費税)、振込手数料として振込の都度440円(400円+消費税)を設定しています。

一時金と年金を組み合わせる場合は、一時金を先に受け取り、残額を年金で受け取るか、あるいは、先に年金として受け取り、残額を一括で受け取るかを選べる金融機関が多くなっています。その際、年金を受け取る年数と、1年間に受け取る回数は金融機関ごとに異なりますので、ご自身で確認することをおすすめします(上記のルールにより、年金を受け取る年数は最低でも5年です)。

退職金や年金、老後の過ごし方とあわせて、ぜひiDeCoの受け取り方を検討してみてください。