借入額が多くなれば将来に及ぼす影響も大きい

首都圏の分譲マンションの平均価格は平成30年で5,871万円(※)と6,000万円近くにのぼります。購入するために借入額を増やさざるを得ない、という人も少なくないでしょう。しかし、借入額が増えれば、当然ながら返済額も増えます。毎月の返済額が1万円多ければ、35年返済なら、総額420万円も多く支払うことになり、子どもの教育費や老後の備えに影響を及ぼしかねません。

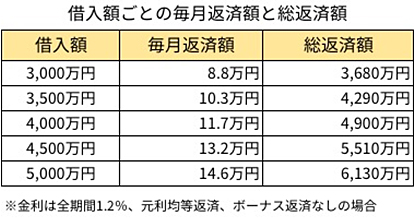

次表は借入額ごとの毎月返済額と総返済額です。借入額が500万円増えれば、金利が付くことで、総返済額では610~620万円も多くなります。

もし、将来、両親等からもらえるお金があるのなら、援助をしてもらって頭金を増やすことで、借入金利の節約にもなります。住宅購入時に贈与してもらえるのであれば、贈与税もお得になる制度があります。

出典:国土交通省 平成30年度 住宅経済関連データより

住宅取得資金を非課税で贈与してもらえる制度

通常、親族からであっても金銭の贈与を受けた場合には、年間110万円以上の部分に贈与税がかかります。贈与税の税率は最低でも10%と高く、例えば、贈与額が500万円の場合の贈与税は53万円(一般贈与財産用・一般税率の場合)です。その点、「住宅取得等資金の贈与」の要件に該当すれば、非課税で贈与を受けることができるので活用したい制度です。

<主な要件> ※詳細は税務署や税理士にご確認ください。

- ・父母や祖父母など直系尊属からの贈与

- ・贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下

- ・贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること

- ・贈与を受けた年の翌年3月15日までにその家屋に居住することまたは同日後遅滞なくその家屋に居住することが確実であると見込まれること

- ・新築、または築20年以内(耐火建築物の場合は25年以内)の建物

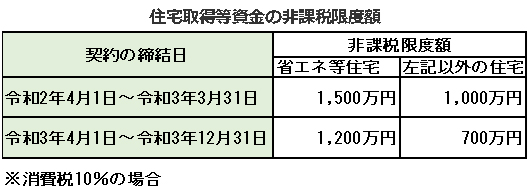

非課税限度額は、住宅の建築や購入の契約を結んだ時期によって、また住宅が省エネ等住宅に該当するかどうかによっても異なり、金額は次の表のとおりです。なお、基礎控除の110万円も併用することができるので、例えば、令和3年3月31日までに省エネ等住宅に該当する住宅の購入の契約を結んだ場合には、1,610万円まで非課税で贈与を受けることができます。

借入額は少なければ少ないほど、将来の家計の助けにつながります。家を購入するタイミングなら、このように大きな金額の贈与を非課税で受けることができます。

小規模宅地等の特例は使えなくなる

非常にメリットの大きい制度ではありますが、場合によっては相続税の金額が大きくなってしまう可能性があるというデメリットがあります。それは小規模宅地等の特例が利用できなくなるからです。

小規模宅地等の特例とは生計を一にする親族が自宅用不動産を相続する場合に一定の割合で相続税評価額を割り引くものです。

出展:国税庁ホームページ 「No.4124相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

住宅取得等資金の贈与を受けた場合には、住宅を購入して別居することになるので生計を一にする親族からは外れてしまいます。

相続対策の為、住宅取得等資金の贈与を考えている方は注意が必要かもしれません。

※詳細は税務署や税理士にご確認ください。