執筆者:カブヨム編集部

※本コラムは、First Trust Japan合同会社から提供された情報を元に、三菱UFJ eスマート証券が作成。

「水(ウォーター)」と「電力(エネルギー)」の相互依存関係は、今後ますます強まると見込まれています。

人口増加や気候変動、インフラの老朽化と欠乏などにより、両資源に対する需要と制約が増大すると予想されます。

2030年までに、水インフラへの支出は年間9,000億ドルから1兆5,000億ドルに達し、世界のインフラ支出の20%を占めると予想されています。※1

公益事業会社は、2024年にインターネットデバイスおよびソフトウェアに最大538億ドルを費やすと予想されており、これは2019年の286億ドルから増加しています。※2

クリーンテクノロジーを使用して、飲料水と電力へのアクセスを提供する、ウォーターとエネルギー管理の統合的アプローチは、両方のリスクを軽減することができます。※3

1.なぜウォーター関係ビジネスを注目するのか?

淡水は世界で最も貴重な資源の1つであり、あらゆる生命にとって不可欠です。

淡水は農業、製造業、エネルギー生産に不可欠な商品ですが、その供給量は限られています。

全米地下水協会 (NGWA) によると、湖、小川、河川の水は地球上の水のわずか0.3%、地下水は0.6%しか占めません。

飲料水および廃水産業は、業界の統合や水道資産の民営化の増加、インフラの老朽化、コストのかかる新たに規制ガイドライン、水不足の国における人口増加などによって、需要が高まる可能性があります。

・国連の報告によると、過去1世紀だけでも、水の消費量は人口増加率の2倍以上増加しています。

・2050年までには、世界人口の半数以上(57%)が、毎年少なくとも1ヵ月は水不足に悩まされる地域に住む可能性があります。※4

・世界人口の40%以上が水不足の地域に住んでおり、水需要は今後30年間で55%増加すると予想されています。※5

2.ウォーター産業の今後の成長性はあるの?

日本は海に囲われた島国で水処理技術も優れているため、水不足で困っている人がいるとはあまり聞きませんが、砂漠のある乾燥地帯や発展途上国など水が入手しづらい環境では、水ストレスの状態に陥っています。

また、一部の先進国でも潜在的な水不足が見られます。

例えば、米国では、生活インフラである上下水道の老朽化が問題となっており、各地で漏水事故が増加しています。

以下の要因も飲料水および廃水産業が重要視される理由となり、ウォーター産業が今後成長するポイントとなります。

・国連によると、20億人以上が安全な飲料水を利用できない状態にあります。※6

・最新のASCEインフラ・レポート・カードでは、米国の飲料水インフラはC-、廃水インフラはD+と評価されています。※7

・米国では2分毎に水道管が破裂し、毎日推定60億ガロンの処理水が失われています。

これは、9,000以上のプールを満たすのに十分な量です。※8

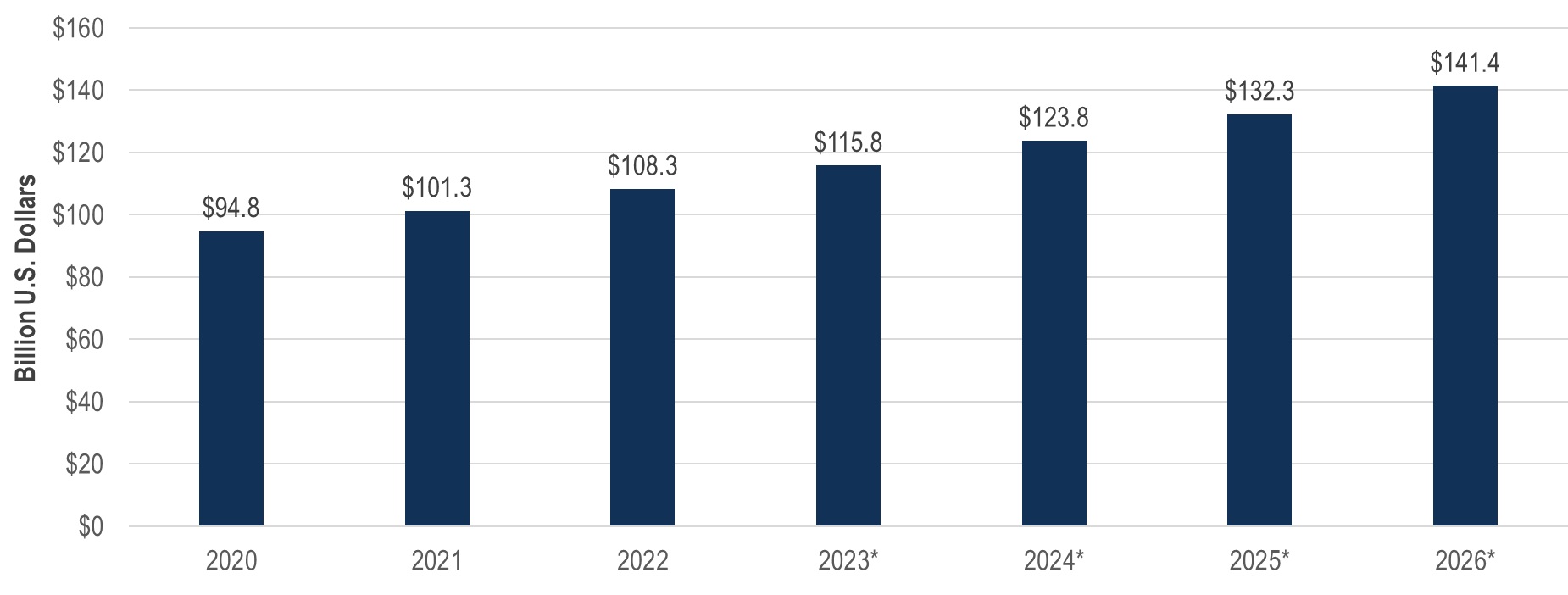

・2030年までに、水インフラへの支出は年間9,000億ドルから1.5兆ドルに達し、世界のインフラ支出の20%を占めると予想されています。※9

図1:世界の水インフラ補修の市場価値2020年-2026年(単位:10億ドル)

Source: Statista, 2021. Projections based on August 2020 data.

*Projected. There is no guarantee that past trends will continue or projections will be realized.

3.ファーストトラスト ウォーターETF(FIW)について

ファーストトラスト ウォーターETF

収益の大部分を飲料水・廃水産業から得ている取引所上場企業へ投資します。

飲料水・廃水産業は、業界再編、水道システム資産の民営化の増加、インフラの老朽化、コストのかかる新たな規制ガイドライン、水不足の国々の人口増加の結果として需要が高まる可能性があります。

当ファンドはISE Clean Edge Water Indexと呼ばれる株価指数の価格および利回り(経費控除前)に概ね連動する投資成果を目指すETFです。

同指数は飲料水と廃水事業を営む米国上場企業から、①全世界の時価総額が1億ドル以上、②直近3ヶ月間の1日平均売買代金が50万ドル以上、③浮動株比率が20%以上という適格要件を満たした投資ユニバースの中で、時価総額の上位36銘柄が組入れられます。

なお、組入比率は上位1~10社が各4.0%、上位11~15社は各3.5%、上位16~20社は各3.0%、上位21~30社は各2.0%、上位31~36社は各1.25%です。

また、ベンチマークを上回る運用実績を長く持っており、ウォーター産業の潜在的な成長を活かす可能性を提供しています。

◆FIWの基本情報

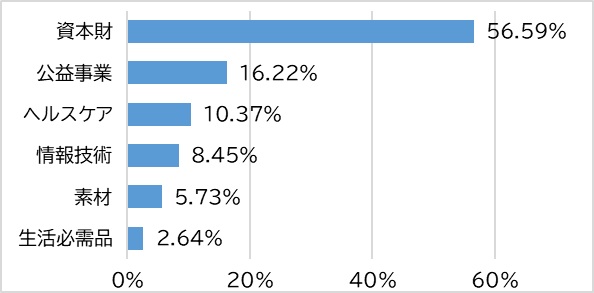

◆FIWのセクター別内訳

◆FIWの上位保有銘柄10銘柄

※出所:ファーストトラスト、2024年6月28日時点

4.次世代電力網と呼ばれる「スマート・グリッド」とは?

「次世代電力網」と呼ばれる新たな電力供給システム(「スマート=賢い、グリッド=送配電網」)のことです。

電力ネットワークに情報通信技術(ICT)を活用し、電力の需要と供給の最適化を目指します。

スマートメーターを一般住宅やオフィスに設置することで、電力の消費量をリアルタイムに把握できるため、電力の「見える化」が実現され、より安定した電力供給を期待できます。

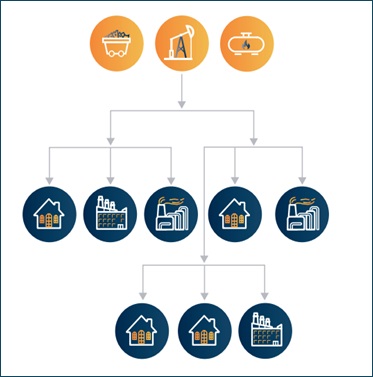

従来の電力供給システム

・電気は主に化石燃料から生成します。

・電力は変電所、変圧器を経由し、発電所から一方向に送電されます。

スマート・グリッド

・電気は主に再生可能エネルギー(風力、太陽光、水力、地熱など)から生成します。

・双方向の電力網を構成することで、電力の供給側と需要側の両方から電力量や流れをバランスよく制御できます。

2000年代初頭に、米国で電力網の老朽化による大規模停電を防ぐために考案され、オバマ政権時代のグリーン・ニューデール政策の一環として提唱されました。

日本では、スマートグリッドの導入により、太陽光発電の大量導入の課題である「電力の安定供給」を解決し、低炭素社会の実現を目的としています。

5.宙に浮いた再生可能エネルギー・プロジェクト、送電網への投資は必要か?

過去1世紀にわたり、大規模な発電所から家庭や企業に電力を供給できるように、電柱、電線、変電所、変圧器からなる複雑なシステムが開発されました。

今後の数十年に、電力網は、再生可能エネルギー生産量の増加や電力需要の増加など、エネルギー需要の変化に対応するためには、大規模な設備投資が必要になると思われます。

2023年からの高インフレと借入コストの急上昇は、再生可能エネルギー開発業者にとって重要な逆風となっています。

米国では、2023年1月から10月まで、25%以上の洋上風力発電プロジェクトが取りやめとなっており、その理由は許認可の遅れとコスト上昇です。※10

しかし、2023年11月ごろに成立した送電網関連の支出への支援を目的とした法律は、再生可能プロジェクトのコスト上昇を部分的に相殺する可能性があります。

インフラ投資・雇用法(IIJA)は、電力インフラのアップグレードや送電網の回復力強化、新しい送電・配電技術の開発などに650億ドルの補助金など、幅広いエネルギー関連プロジェクトに資金を提供しました。※11

再生可能エネルギーは、過去10年間で大きな進歩を遂げ、2010年から2022年にかけて、米国の電力生産に占める割合が2倍以上に増加し、新規プロジェクトの強固なパイプラインは、継続的な成長を示唆しています。※12※13

しかし、送電網容量の不足が新規プロジェクトの大幅な滞留を招き、世界中の政府、企業、その他の組織による積極的な再生可能エネルギー目標の多くを頓挫させる恐れがあります。

連邦エネルギー規制委員会(FERC)によれば、新しい再生可能エネルギー・プロジェクトを送電網に接続するには、平均5年かかる長いプロセスです。※14

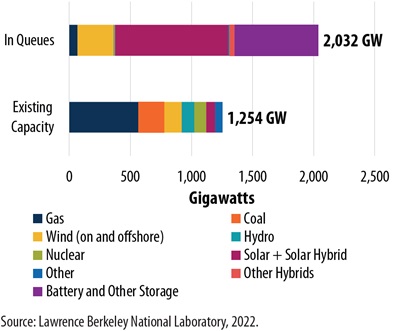

現在、接続待ちの発電容量は、米国内の発電設備容量の2倍近くに達しています(図2参照)。※15

図2:提案されているエネルギー発電量は、

米国の全発電所の現在の容量を上回る

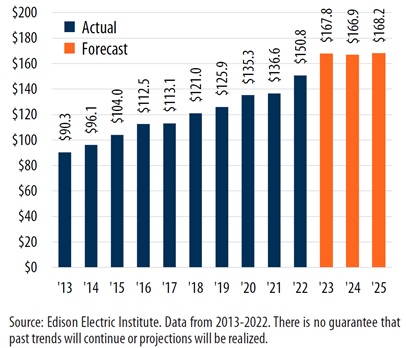

図3:米国の電気事業設備投資は過去最高水準に達する

(単位:10億米ドル)

今後数年間に送電網への追加投資が必要となるもう一つの理由は、消費者が電気自動車(EV)、電化製品、電気ヒートポンプなどにシフトするにつれて予想される電力需要の増加です。

消費者の嗜好の変化がこのシフトの一部を後押しするかもしれないが、エネルギー効率を目的とした建築基準法などの新たな規制も影響を及ぼす可能性があります。

電力需要の増大と電力消費ミックスの変化に対応するため、電力会社は追加設備に多額の投資を行うことが予想されます。

ブルームバーグの分析によると、2050年までに世界全体で約5,000万マイル送電線が新設される可能性があり、これは現在の世界の送電網全体を置き換えるのに十分な量です。※16

エジソン・エレクトリック・インスティテュートによると、米国の電力会社は2023年から2025年にかけて年間1650億ドル以上を投資する可能性があり、これは10年前の投資と比べると80%増です(図3参照)。※17

6.ファーストトラスト ナスダック クリーンエッジ スマートグリッド インフラ指数ファンド(GRID)について

ファーストトラスト ナスダック クリーンエッジ スマートグリッド インフラ指数ファンド

主に電力網、電気メーターおよびデバイス、ネットワーク、エネルギー貯蔵および管理、スマートグリッド・インフラ・セクターで使用されるソフトウェアに従事し、関与している企業に投資します。

当ファンドは、Nasdaq Clean Edge Smart Grid Infrastructure Index™と呼ばれる株価指数の価格および利回り(経費控除前)に概ね連動する投資成果を目指すETFです。

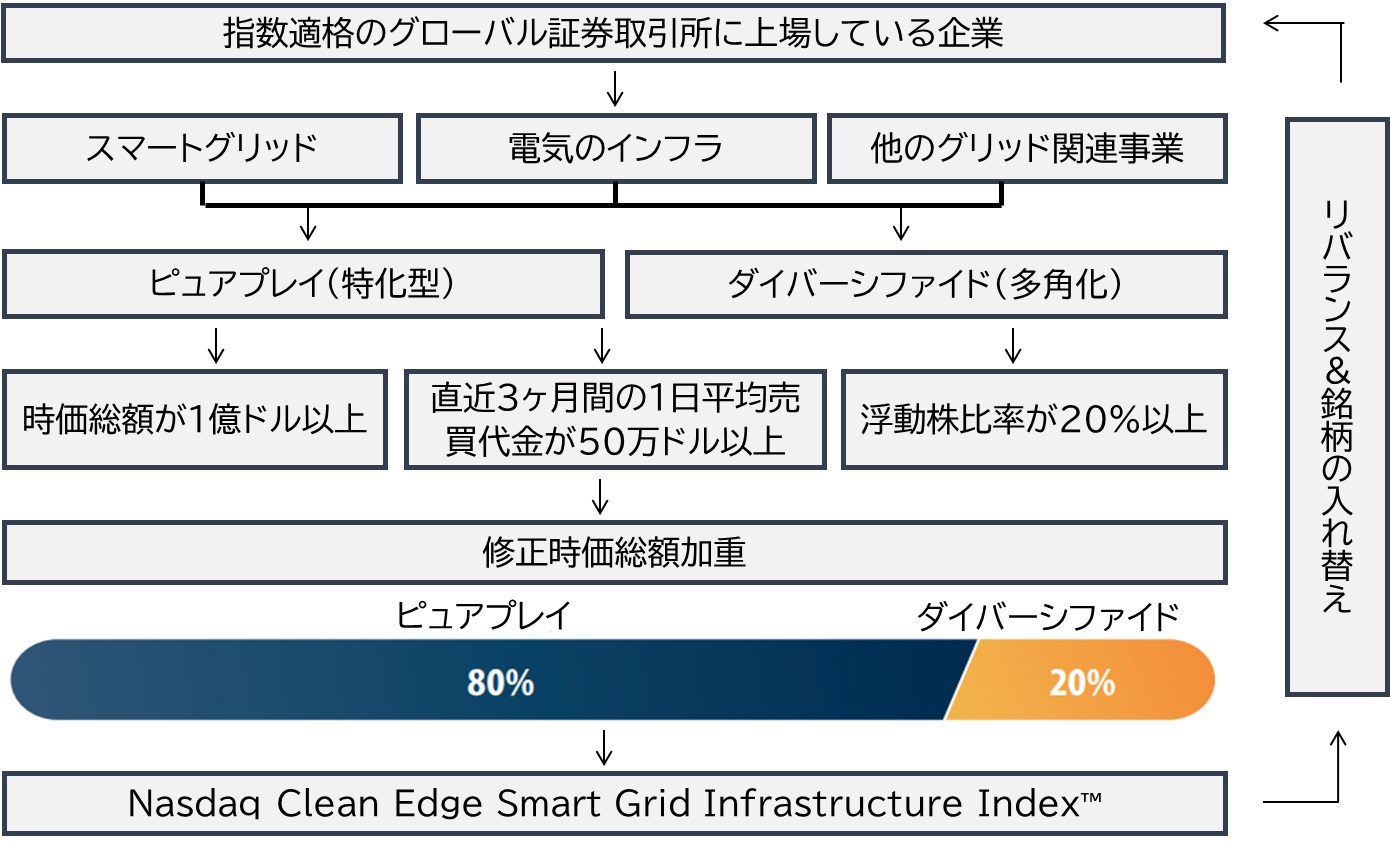

■組み入れ銘柄の選定基準

◆銘柄の選定方法

・上記の事業内容からの収益が全体収益の50%以上を占める企業群をピュアプレイ(特化型)とし、指数の8割を占めるようにします。

・上記の事業内容からの収益が全体収益の10%-50%を占める、あるいは10億ドル以上ある企業群をダイバーシファイド(多角化)とし、指数の2割を占めるようにします。

◆リバランス

組入れ銘柄の見直しは半年毎。

組入れ比率は時価総額に基づきますが、ピュアプレイ銘柄は最大8%、ダイバーシファイド銘柄は最大2%です。

組入れ比率のリバランスは四半期毎に行います。

◆GRIDの基本情報

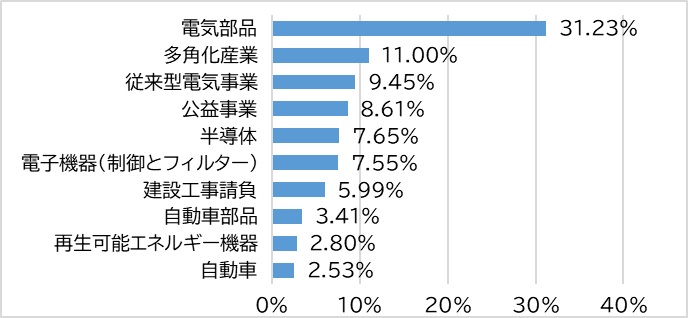

◆GRIDのセクター別内訳

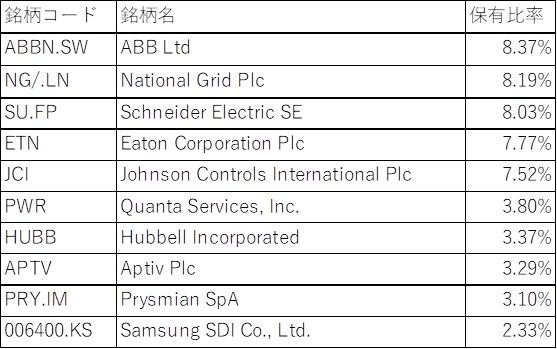

◆GRIDの上位保有10銘柄

※出所:ファーストトラスト、2024年6月28日時点

※1 unesdoc.unesco.org, 2021.

※2 Market and Markets, via Nasdaq.

※3 International Energy Agency. March 2023

※4 United Nations World Water Development Report 2018

※5 OECD

※6 unwater.org, 2021

※7※8 American Society of Civil Engineers (ASCE) 2021 Report Card for America's Infrastructure

※9 unesdoc.unesco.org, 2021

※10 Bloomberg NEF, as of 11/1/23.

※11 The White House, August 2021.

※12 U.S. Energy Information Administration (“EIA”), October 2023. Includes wind, solar, hydro, biomass, and geothermal.

※13 EIA, June 2011.

※14 Reuters, July 2023.

※15 Lawrence Berkeley National Laboratory, 2010, 2022. While many proposed projects are not expected to come online, Berkeley suggests the high volume of current applications is indicative of strong near-term demand.

※16 Bloomberg NEF, March 2023.

※17 20Edison Electric Institute, July 2023.