米中貿易戦争の行方に注目が集まる中、投資家は今年に入って資金を株式から債券に移す動きを強めてきた。この結果、世界的に債券利回りが低下する動きが強まった。特に、昨年10月以降、年末にかけて株価が世界的に急落したところからこの動きは加速し、利回りの低下も進み始めている。債券利回りの低下がみられたことで、債券価格の上昇を想定した「キャピタルゲイン」狙いの債券購入が進んだことも、利回りの低下に拍車をかける結果となっている。債券市場では、利回りがマイナスの国債の比率が増加し、償還まで保有した場合でも利回りが確保できない事態に陥っている。結果的に、債券価格の上昇を狙った取引が増えたことが、利回りをさらに押し下げる皮肉な結果となっている。

このような「債券バブル」の市場環境が長期間、続くと考えるのは危険であろう。債券投資は利回りを得るためのものであり、償還まで保有することで安定した利回りを確保することができる。しかし、現在のような価格上昇を狙った投資行動が横行するような異常な事態は、ある一定期間は継続するものの、いずれ破綻するだろう。そのような事態に陥った場合には、金利は上昇し、債券価格は大きく値下がりするリスクがある。特に金利が異常に低くなっている債券については注意が必要となろう。

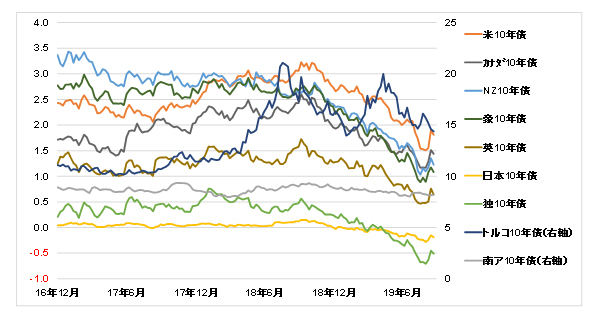

主要国の債券利回りの推移(%)(トルコと南アフリカは右軸、その他は左軸)

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

このように考えると、相対的に金利がある程度の水準が確保されている通貨や債券については、その他のものに比べて買い安心感があるといえる。無論、金利が高いということは相応にリスクもあるが、リターンも見込めるということになる。デフォルトのリスクがなければ、金利は高い状態でも急騰する可能性は低いといえ、そのような通貨や債券に投資することで、一定の利回りを確保することができるだろう。主要国の10年債利回りを基準にすると、米国やカナダ、ニュージーランド(NZ)、豪州などが比較的利回りが高いといえる。逆に、日本やドイツ、英国などはかなり低い水準にあることがわかる。先進国の中で、利回りを確保しながら安心して投資できる先としては、上記の米国、カナダ、NZ、豪州ということになろう。

一方、新興国はどうだろうか。ここではトルコと南アフリカを取り上げているが、他国との比較では、両国の10年債利回りがきわめて高い水準にある。ちなみに、米10年債利回りは直近で1.7%台に乗せているが、南アは8%台、トルコは14%台である。これらの高金利には、その国の債券の償還リスクが反映されている。つまり、他の先進国と比較すれば、デフォルトのリスクが高いと市場がみていることがわかる。この両国は通貨価値が大きく変動することが多いものの、そのリスクを債券利回りで補うという発想で対処すれば、一定の投資リターンを確保することは可能であろう。為替変動だけにベット(賭ける)するのであれば、リスクは高くなるものの、金利が高いことによる投資利回りがそのリスクをカバーしてくれることを考えれば、非常に魅力的であるといえる。

繰り返しになるが、上記のように、昨年の株価調整をきっかけとした債券利回りの低下には、一定の歯止めがかかったと考えられる。また、米中貿易戦争を背景とした世界経済の悪化懸念も行き過ぎの感もある。事実、米国は過去最長の景気拡大を続けているものの、明確な形での景気悪化のサインは見られていない。また、米連邦準備制度理事会(FRB)は、9月の連邦公開市場委員会(FOMC)で0.25%ポイントの利下げを決定し、将来的にもリスクが高まった場合には、利下げの可能性を示唆している。金融政策による景気下支えの余地はかなり小さくなっているものの、市場心理を支えるには十分であろう。

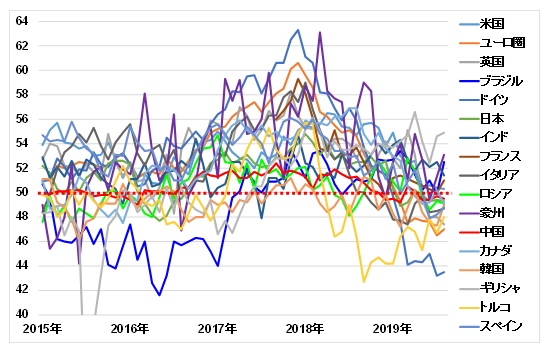

世界の主要国の製造業の購買担当者景況感指数(PMI)を見ると、1年から1年半程度のサイクルでピークとボトムを繰り返している。最近では、2016年6月に英国が欧州連合(EU)離脱を問う国民投票を実施したときがサイクルのボトムであり、その後株価がピークを付けた2018年1月がPMIのピークだった。そこから1年半が過ぎておりPMIには徐々に底打ち感も見られる。このサイクルが正しいとすれば、2020年後半までPMIは拡張を続け、景気が堅調する中で株価も上昇する可能性がある。そうなった場合には、金利も上昇することになり、金利の上昇が大きい通貨が買われやすくなろう。

主要国の製造業PMIの推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

世界景気は米国を中心に回っており、米国景気の影響は株価や債券利回り、為替変動に大きな影響を与えることになる。中国景気は伸び悩みが顕著になってきているが、政府による減税などの対策で景気を支えるものと思われる。中国景気との連動性が高い豪州の景気が、それ次第の面があるものの、中国景気が腰折れしなければ、豪ドルも堅調さを取り戻し、それに連動するNZドルにも好影響があるだろう。また、カナダも米国景気との連動性の高さを考慮すれば、一定の利回りを確保するには有望な投資先であろう。また、カナダドルとの連動性が高い原油相場が高値を維持すれば、水準を切り上げる可能性を秘めているといえる。

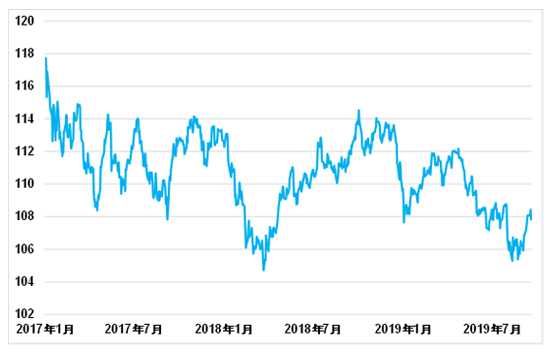

ドル円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

米ドル/カナダドルとカナダドル円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

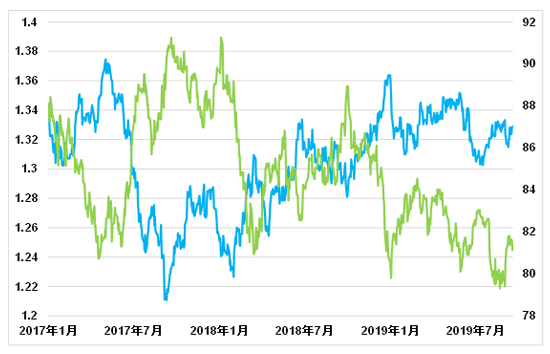

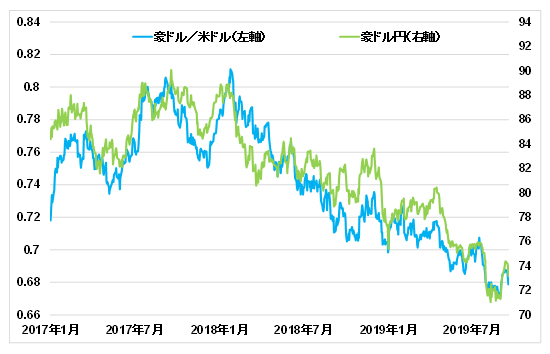

豪ドル/米ドルと豪ドル円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

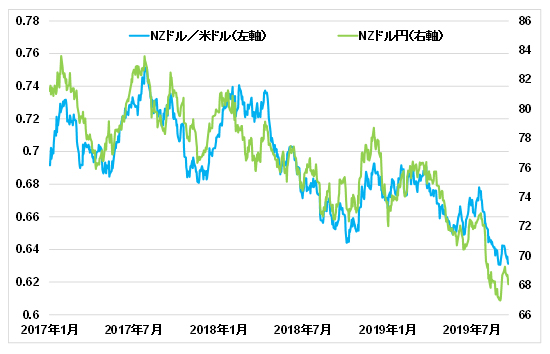

NZドル/米ドルとNZドル円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

一方、新興国については、一定の注意が必要である。南アランドは、南アフリカの企業景況感指数が悪化している。南アフリカ商工会議所(SACCI)によると、8月の企業景況感指数は34年ぶりの低水準となっている。輸出急減や通貨安などが要因とみられているが、これも世界経済の鈍化懸念が背景にあるものと思われる。しかし、欧州中央銀行(ECB)やFRBが利下げを行うなど、景気の下支えに対する強い姿勢を打ち出しており、これが一定程度、南アランドの下支えになろう。

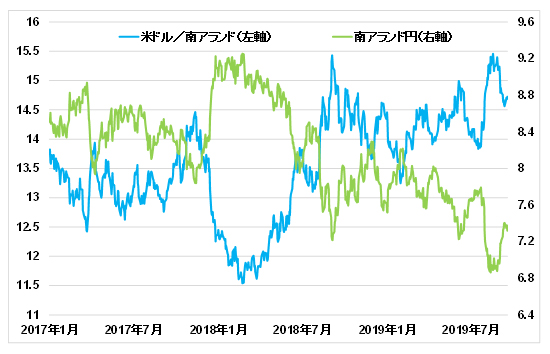

米ドル/南アランドと南アランド円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

トルコについては、中央銀行が12日に主要政策金利を3.25%引き下げ、16.50%にすると発表した。利下げは2会合連続である。エルドアン大統領が経済活性化のための利下げを要求して圧力を掛けており、中銀は再び大統領の意向を汲んだ決定をしたことになる。利下げ発表後の市場では、トルコリラが対ドルで急伸するなど、市場はこれを好感している。中銀は声明で「インフレの見通しは引き続き改善している」とした上で、「継続的なディスインフレ・プロセスの維持が、国家財政のリスク低下、長期金利の低下、力強い景気回復のカギだと評価している」とし、さらなる追加利下げを示唆している。

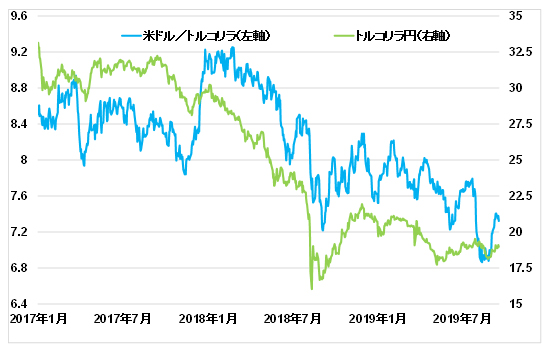

米ドル/トルコリラとトルコリラ円の推移

出所:ロイターのデータを使用しエモリキャピタルマネジメント株式会社作

利下げにもかかわらず、トルコリラが上昇した背景には、利下げ幅が市場の想定内だったことが挙げられる。また、世界的に利下げモードになっている中、トルコリラは相対的に高金利通貨であることである。中銀が利下げを決定した12日には、ECBが中銀預入金利をマイナス0.5%に引き下げた。しかし、トルコの金利は16.50%と高水準であり、トルコリラを売る理由を見つけにくくなっている。さらに、利下げがトルコの景気改善につながるとの期待感も上昇の背景にあろう。米中貿易摩擦の懸念が緩和されつつあることも、期待感を高めることになろう。

トルコ中銀については、エルドアン大統領が金融政策をめぐって意見が対立していたチェティンカヤ前総裁を7月に解任している。その後に就任したウイサル総裁は大統領の意向を汲む形で7月25日の前回会合で大幅利下げに踏み切ったが、エルドアン大統領は「不十分だ」とさらに圧力を掛けていた。このような圧力は、中銀の中立性を担保するという点ではきわめて遺憾ではあるが、景気の下支えには政府・中銀が同じ方向を向いて政策を進めることは必要であろう。これは、最近の米国でも見られ始めており、日本では実態面ですでにそのような政策運営になっている。

一方、トルコの7月の経常収支は12カ月累計ベースで44億5000万ドルの黒字となり、2カ月連続の黒字となった。また、7月単月でも11億6000万ドルの黒字だった。観光収入の拡大や貿易赤字の縮小が背景にある。市場では、トルコの経常赤字が長らく懸念要因となってきたが、昨年の通貨危機でリラが30%近く急落したことを受けて、経常赤字は大幅に縮小している。12カ月累計の経常収支は6月に約17年ぶりに黒字に転換しており、この傾向が続くかにも注目しておきたい。

今回のトルコ中銀による利下げだけで、トルコリラの長期的な下落トレンドを買えるのは難しいだろう。トルコは高インフレに悩まされており、一般論としては、インフレは通貨安につながる。利下げをすればインフレ抑制は困難となり、通貨安が進みやすくなるというジレンマを抱えることになる。

また、トルコについては、政治的なリスクも考慮する必要がある。それは米国との関係である。トルコはロシア製ミサイルの購入・配備問題について、米国との関係が悪化している。米国議会が主導する形で対トルコ制裁が進められるリスクがあるとみられている。さらに、利下げにもかかわらず景気が改善しなかった場合、失望感から投資資金が流出するような事態になれば、リラ安が進むこともあり得るだろう。

とはいえ、やはり高金利通貨は魅力的である。リスクを限定し、少額でも投資しておくことで、エッジの利いた運用ができるともいえる。南アランドやトルコリラへの投資は、投資対象のメインに据えるのではなく、あくまで「サテライト戦略」としてとらえることも重要であろう。

江守 哲

エモリキャピタルマネジメント株式会社 代表取締役。

1990年慶應義塾大学商学部卒業後、住友商事に入社し、非鉄金属取引に従事。英国住友商事(現欧州住友商事)に出向し、ロンドンに駐在。その後、当時世界最大の非鉄金属トレーダーだったMetallgesellschaft

Ltd.(ロンドン本社、現JPモルガン)に移籍し、唯一の日本人として非鉄金属取引を極める。2000年に三井物産フューチャーズに移籍。「日本で最初のコモディティ・ストラテジスト」としてコモディティ市場の分析および投資戦略の立案を行う。2007年7月にアストマックス入社し、チーフファンドマネージャーに就任。ヘッジファンド運用に携わる。2015年4月にエモリキャピタルマネジメントを設立。自己資金運用を行う一方、株式・為替・債券・コモディティ市場分析・投資戦略に関するメールマガジンを発行する一方、講演やテレビ・ラジオ出演を行っている。

ご注意事項

- 三菱UFJ eスマート証券株式会社における情報およびサービスは、情報の提供を目的としており、特定のサービス、特定の銘柄等の勧誘、売買の推奨、相場動向等の保証、等を行うものではありません。

- 三菱UFJ eスマート証券株式会社における情報およびサービスの内容の正確性および信頼性等については万全を期しておりますが、その内容を保証するものではありません。万一この情報およびサービスに基づいて被ったいかなる損害についても、弊社及び情報提供者は一切の責任を負いかねます。

- 記事に記載された商品・サービスの内容は、掲載時時点のものです。実際のサービスの詳細や最新情報は、各サービスのホームページでご確認ください。

- 三菱UFJ eスマート証券株式会社における情報およびサービスに関する著作権を含む一切の権利は、三菱UFJ eスマート証券株式会社に帰属しており、理由の如何を問わず無断での配信、複製、転載、転送および改ざん等を禁止します。

- 資産運用に関するあらゆる最終決定は、お客さまご自身のご判断とご責任で行ってください。

- 当社お取扱商品の手数料等およびリスクの詳細については、契約締結前交付書面、上場有価証券等書面、目論見書、約款・規定集および当社ホームページの「ご投資にかかる手数料等およびリスクについて」や取引ルール等をよくお読みの上、投資の最終決定はご自身のご判断とご責任でおこなってください。