家計を狂わせる「特別支出」とは?

「今月は車検があるから家計が苦しい」、「洗濯機が壊れて買い替えのお金がかさむ」、「身内の結婚式が続くのは嬉しいけど……」。こういった類の支出は家計を狂わせがちです。

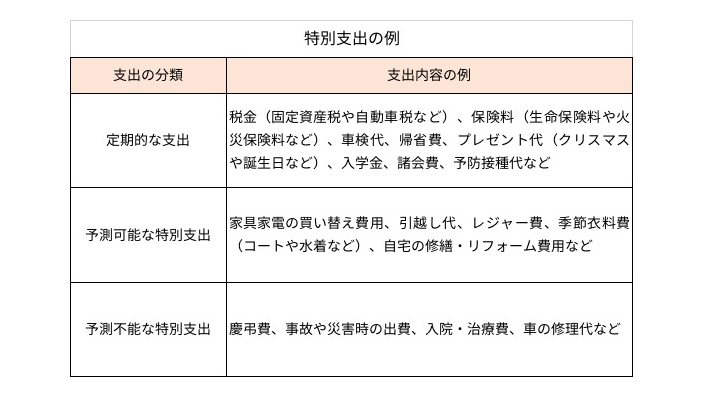

支出には、食費や光熱費など毎月掛かるもの(通常支出)と、毎月掛かるわけではないもの(特別支出)があります。さらに後者の特別支出は、1年に1回とか2回といった定期的な支出である場合と不定期だけど予測可能な支出である場合、そして、予測不能な支出である場合の3つがあると考えられます(下表)。

例えば、車検は、その支払時期は1年ないし3年など定期的に訪れ、費用の相場もあらかじめわかります。洗濯機が壊れる時期は予測不能とも思えますが、内閣府「消費動向調査」(平成30年3月調査)によれば電気洗濯機やテレビの平均使用年数は約10年、電気冷蔵庫は約13年となっていて、電化製品などの買い替え時期のおおよその目安はわかります。

一方で、結婚式など冠婚葬祭、入院、災害による損害などの時期は予測不能です。予測不能な支出のうち、急な大病や、家や物に対する大きな損害は、保険でカバーすることも考えられますが、立替払いをしてから払い戻しを受けることを想定した備えが必要です。

特別支出用の口座を持っていますか?

特別な支出に備えるためには、将来の教育費のため、旅行のためなどの目的別の蓄えと同じように「予備費」として準備しておきましょう。

その財源の候補の一つは、ボーナスです。ボーナスは特別な収入であるがゆえに、使い道を決めないまま使い尽くしてしまいがちです。ボーナスをもらったらすぐに取り分けておくためにも、予備費専用の口座を作っておきましょう。

自営業の方やボーナスがない方は、月々の収入から特別支出用の口座へお金を積み立てておくとよいでしょう。金融機関で自動積立定期預金の手続きなどをしておけば少ないストレスで備えができます。

ではどのくらいの金額を準備しておいたらよいのでしょうか?それには一度、過去1年間の特別支出を書き出してみてください。毎月積み立てるのなら、1年間の特別支出の総額を12で割った金額を、ボーナスで準備するのなら、2で割った金額をそれぞれ優先して特別支出用の口座に移すようにしましょう。