幼児教育・保育の無償化スタート!

幼児教育・保育の無償化がスタートし、保育所、幼稚園、認定こども園に通う3~5歳児は原則すべての世帯、0~2歳児は住民税の非課税世帯の保育料などが無料になりました(※)。小学校入学前の子どもがいる家庭にとっては、大きな恩恵ですね。

仮に、幼稚園の利用料が毎月2万5千円かかっていたとすれば、年間で30万円の負担軽減になります。まさに、国が用意してくれた教育費づくりのビッグチャンス!せっかく浮いたお金が生活費やレジャー費などに回らないよう、すぐにでも将来の教育資金の準備を始めましょう。

教育費に限りませんが、お金を貯めるには、決めた予算を「別の場所に移す」ことがコツです。例えば、教育費専用口座を作り、毎月一定額を給与振込口座から移します。決めた予算は必ず確保すると決意して、残りのお金で生活するような仕組みを整えていくと良いでしょう。

※幼稚園は月額25,700円の上限があります。

教育費の準備に利用される金融商品は?

確保したお金を積み立てて、10〜15年先に必要になる高校や大学の進学費用に充てたい、という場合に利用できる金融商品には、次のようなものが候補に挙げられます。

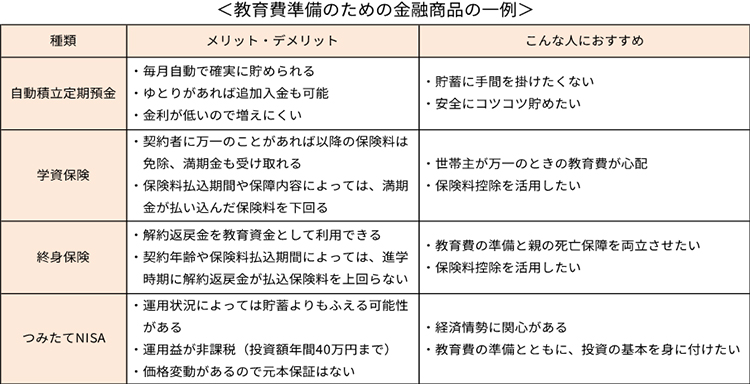

【定期預金】

手軽に始められる定番商品が、給与振込口座からの自動積立定期預金。すでに児童手当を積立定期にしている人は、無償化で軽減された分、積立額を増額しましょう。

【学資保険】

月払などで保険料を払い込み、子どもが17歳や18歳などの年齢で満期金を受け取る、貯蓄型の保険です。契約者である親に万が一のことがあっても、以降の保険料の払込みは免除され、満期金は契約通り支払われます。

【終身保険】

「低解約返戻金型」の終身保険なら、解約返戻金を教育費として利用できます。10年間など一定期間の保険料の払込みを終えた後に解約すると、払い込んだ保険料を上回る解約返戻金を得られるのが特徴です。契約者である親が万一のときには、死亡保険金を受け取れます。

【つみたてNISA】

リスクがあっても少しでも多く増やしたいと考えるのであれば、投資信託で運用する「つみたてNISA」も候補の一つです。元本保証はありませんが、対象になる投資信託は手数料も低く、価格変動の比較的少ない長期の積立に向いた商品もあります。

これらの商品を単独で、あるいは組み合わせながら教育費を準備します。例えば、次のような考え方です。

・教育費を堅実に貯めたい人は、元本割れのない定期預金

・投資経験があり多少の価格変動は許容できる人は、つみたてNISA

・塾など進学時以外の費用の準備と世帯主の万一にも備えたい人なら、定期預金と学資保険(または終身保険)

子どもの教育プランを実現するためにも、幼児教育・保育の無償化の恩恵を最大限活用して貯蓄を増やしましょう!