iDeCoとは?

老後資金を準備するための制度として注目されているiDeCoですが、利用したほうがよいのか判断に迷う人も多いようです。iDeCoの概要や、利用する場合のメリット・デメリットなど、各種ケースを交えて解説します。

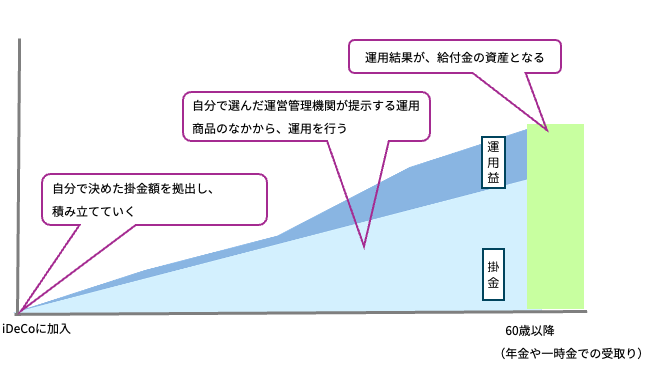

iDeCo(個人型確定拠出年金)は、自分で拠出した掛金を、自身で運用しながら積み立て、原則60歳以降に受け取る年金制度です。公的年金に上乗せして、老後資金を準備するためのしくみのひとつです。

- 制度の概要

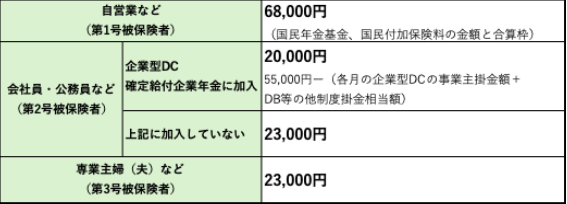

毎月5,000円以上1,000円単位で、掛金限度額の範囲内で設定し、積み立てていきます。掛金限度額は、加入している公的年金や企業年金の制度によって異なります(表参照)。 - 加入対象者(注)

iDeCoに加入できるのは、自営業者、会社員、公務員、専業主婦(夫)など、20歳以上65歳未満の公的年金の被保険者が対象です。ただし、たとえば学生納付特例制度などによって国民年金保険料の支払いが免除されている学生などは対象外となります。

また、銀行や証券会社などの運営管理機関を選び、その機関が提示する運用商品を選択して自ら運用します。その運用結果が、60歳以降に年金または一時金として受け取ることができる給付金の資産となります。

<iDeCoのイメージ図>

※上の画像(図表)は筆者が作成

<iDeCoの加入対象者と月額掛金限度額>

(注)加入対象者および月額掛金限度額は2025年1月現在のものです。今後、内容の改正が予定されています。 ※上の画像(図表)は筆者が作成

iDeCoのメリットとデメリットを整理しよう

老後資金を準備するために有効といわれるiDeCoですが、どのようなメリットがあり、留意点はなにかを確認しておきましょう。

● メリット

① 税制上の優遇措置がある

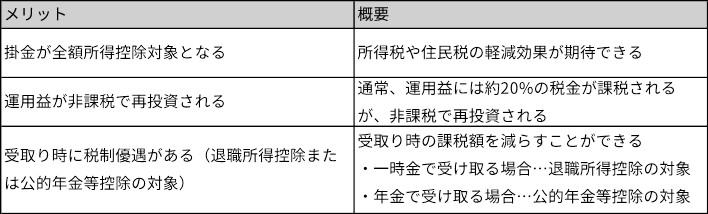

まず大きなメリットの1つが、税制上の優遇措置がある点です。iDeCoには3つの税制優遇措置が設けられています。

<iDeCoの税制優遇措置>

※上の画像(図表)は筆者が作成

② 老後資金を計画的に準備することができる

iDeCoは60歳まで引き出しができないため、60歳まで毎月コツコツと老後資金を計画的に準備することができ、さらに運用次第では大きな利益が得られます。

③ 少額から始められる

最低掛金は月5,000円と少額で始めることができます。年1回なら掛金の変更も可能で、一定期間拠出を休止することもできます。

● デメリット

① 流動性が低い

原則として、60歳まで引き出すことはできません。脱退して脱退一時金が受け取れる場合もありますが、そのための条件が厳しいので、引き出しは原則できないと考えておきましょう。ですから、急な資金が必要になっても、iDeCoで貯めた資金は利用できない点には注意しましょう。

② 運用リスクがある

投資先の運用成績によっては元本割れのリスクもあります。

③ 加入手続きが煩雑で手数料もかかる

iDeCoに加入するための手続きや管理が複雑で、初心者にとってはハードルが高いかもしれません。また、iDeCoを利用するには、口座管理手数料や受取り時の手数料などがかかります。

収入がない人はiDeCoを利用しないほうがいい?

iDeCoの「掛金が全額所得控除の対象となる」という税制優遇効果を考えると、収入が多く、所得税率が高い人ほど節税メリットが大きくなります。特に自営業者や企業年金制度がない会社にお勤めで、老後資金を積極的に準備したい方はぜひ活用していきたい制度といえます。

では、専業主婦(夫)や学生、転職前の会社員など、収入がないなどで税制優遇のメリットが受けられないケースでは、利用しないほうがよいのでしょうか?

ケースごとに考えてみましょう。

● 専業主婦(夫)のケース

- 税制優遇が活かせない

基本的には所得がないため、所得控除の恩恵を受けられず、税金の軽減効果がありません。ただし、扶養の範囲でパート勤務をしているなどの場合、税金の支払額によっては効果があるケースもあるでしょう。

とはいえ、iDeCoに加入している間は、必ず口座管理手数料がかかりますので、運用益を出せないと、手数料分で資産がマイナスになってしまう可能性があります。 - 家庭全体の資金計画が重要

配偶者の所得のみで生計を立てている場合、60歳まで引き出せないiDeCoよりも、普通預金やNISAなどの流動性がある投資で柔軟性を持たせたほうがよいケースもあります。

ただ、専業主婦の場合は、もともと公的年金が少ないという人も多いため、自分の老後資金を準備する目的であれば、まずは最低掛金から始めて、家庭全体の資産状況をみながら増額することなどを検討してもよいでしょう。

また、運用可能な余裕資産があり、NISAの年間非課税枠も使い切っているがさらに投資を行いたい、非課税枠を活用したいなどのケースでもiDeCoの活用は有効です。

● 転職時の一時的な無職期間のケース

- 移換の手続きが必要

転職前の会社で企業型DCによって積み立てていた資産がある場合、転職先の会社に企業型DCがあればそちらに移換するか、もしくはiDeCo口座を開設して移換するかを選択します。 これらの手続きは、必ず退職後6ヵ月以内に行いましょう。そのままにしておくと、国民年金基金連合会に「自動移換」され、運用されずに手数料のみがかかってしまいますので注意が必要です。 - 短期的な流動性資金の確保が重要

転職に伴い一時的に無職という場合、無職期間中は収入がないため、緊急の支出が発生した場合に備えて、流動性のある資金を手元に残しておくことが重要です。拠出を続ける場合も、無理のない範囲で行いましょう。 - 再就職後に改めてiDeCoの活用法を確認することも大切

転職先の退職金制度によって掛金限度額は変わります。転職先の退職金制度も確認し、転職後の収入が確保されてから、掛金を拠出するかどうか、いくら拠出するかを検討してもよいでしょう。

iDeCo口座を開設して資産を移換した場合には、下記のような点に注意しましょう。

また、これまで確定拠出年金制度を利用したことがない人で、初めてiDeCoへの加入を検討する場合は、再就職後に転職先企業の制度を確認してから始めても遅くはないでしょう。

● 学生のケース

- 税制優遇が活かせないケースや加入できない場合もある

iDeCoは20歳以上の方が対象ですので、学生でも加入は可能ですが、学生の多くは収入がないため税制優遇のメリットが得られない場合が多いでしょう。なお、前述のとおり、国民年金保険料の学生納付特例制度を利用している場合、iDeCoには加入できません。 - 他の選択肢を優先し、就職後に検討しても遅くない

学生の場合、卒業後の働き方やライフプランが明確でないケースが多いので、特に若年層は、60歳まで引出しができないiDeCoよりも、流動性が高い金融資金を選び、将来のライフプラン等に柔軟に対応することが重要です。NISAなど他の選択肢を優先して、就職した後に加入を検討するとよいでしょう。

● その他:iDeCoの利用を注意したほうがよいケース

- 企業年金が充実している企業にお勤めの人

たとえば、企業型確定拠出年金(企業型DC)や確定給付年金制度等が充実している場合は、iDeCoの掛金限度額が少額となり、全額所得控除による税金の軽減効果が限定的になってしまいます。また、企業年金制度等が充実している場合は、iDeCoを受け取る時に課税対象となる金額が多くなる可能性もあるので注意が必要です。 - 将来のキャッシュフローに不安がある人

子どもの教育費の準備ができていないなど、老後資金以前の資金計画に不安がある場合、まずは他の方法で資金を準備することを優先したほうがよいケースもあります。

ただし、iDeCoは年1回掛金額の変更が可能で、掛金の拠出を停止することもできるため、他の資金準備を優先したい時は、拠出を休止するなどの対応は可能です。

(まとめ)収入がない時のiDeCoは条件をよく確認して

iDeCoは老後資金準備に役立つ制度ですが、原則として60歳まで引き出せないため、収入がない場合は慎重に検討すべきでしょう。

一方で、老後資金を確実に準備できる制度でもあります。一概に収入がないのでiDeCoは利用しないほうがよい、というわけではありません。預貯金など流動性資金の準備状況や将来の資金計画を鑑みて、自分の場合はどうなのかを検討することが重要です。

可能であれば、その他の資産形成と併用しながら、少額からでもiDeCoを活用することで、老後資金をしっかりと準備することができます。ご自身で判断ができない場合は、ファイナンシャルプランナーなどの専門家に相談し、将来の資金計画を立てたうえでiDeCoの活用を検討するとよいでしょう。

秋山友美

湘南・藤沢・茅ヶ崎の家計コーチ代表。

2005年よりファイナンシャルプランナーとしての活動を開始。

湘南に相談室を構え、20代から80代までの幅広い世帯に家計のアドバイスをおこなう。特に子育て世帯からの相談が多く、コーチングスキルも活かして女性の働き方や子育てなど総合的に相談にも乗っている。

家計相談、住宅購入相談、教育資金プランニング、退職後の人生設計、資産形成、保険見直しなど地域密着型の情報提供、アドバイスをしている。

男女共同参画センターや市町村主催の講座依頼が多数あり、家計管理やライフプラン、人生100年時代の資産形成、キャッシュレス決済などのテーマで講師としても活動中。また、地域情報誌にて「家計簿コーチング」連載中。

<保有資格>

CFP®(日本FP協会認定)(財)生涯学習開発財団認定コーチ

1級DCプランナー(企業年金総合プランナー)