高額な損害賠償もありえる自転車事故の現実

免許もいらず、通勤通学や買い物などに気軽に使える自転車は、日常生活に欠かせないという人も少なくありません。最近では、デリバリーに自転車を使っている姿もよく見かけますし、シェアサイクル(※)を利用する人も増えています。でも、ヒヤッとした経験、ありませんか?

日本損害保険協会によると、2018 年の自転車事故件数は 85,641 件にのぼり、交通事故全体の約20%を占めています。自転車による加害事故では、1億円近い賠償責任を負うことも珍しくありません。実際、2013年に裁判になった事例では、11歳の男子小学生が自転車で帰宅中、歩行中の60代女性と正面衝突。女性は意識が戻らない重症となり、安全運転義務違反で9,521万円の賠償金支払いを命じられました。

※シェアサイクル:自転車を複数の人と共有するサービス。使いたい時間だけ、料金を払って自転車を借りる。

保険でカバーできる自分の補償と相手への損害賠償

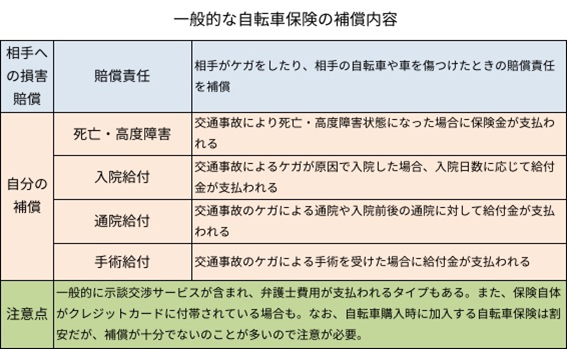

自転車には、車の自賠責保険のような強制保険がありません。万が一の事故に備えるには、任意で保険に加入することになります。補償の対象は「自分」と「相手への損害賠償」です。自転車事故で自分がケガをしたときの補償は傷害保険で備え、相手にケガをさせたり、相手の車や自転車を傷つけたりしたときの損害賠償には個人賠償責任保険で備えます。ただし、個人賠償責任保険は自動車保険や火災保険、傷害保険に特約としてつけるのが一般的で、生計を一にする同居の家族全員が対象となります。まずは、自分の加入している損害保険に個人賠償責任特約がついていないかを確認するとよいでしょう。

特約がついていない場合、自転車保険を検討します。年間の保険料は3,000円~10,000円程度で、自分の補償と相手への損害賠償を両方カバーできます。

高額な損害賠償が珍しくない自転車事故、被害者救済の観点から、自転車損害賠償保険への加入を義務づける方向で検討が進められています。新たに自転車を購入する場合には、販売店で案内されることが多いでしょうが、すでに自転車を保有している人は自分で確認する必要があります。補償は十分か、ぜひ確認してください。