建玉とは

「建玉」は、信用取引やオプション取引などでの未決済残高をいいます。先物取引やFX(外国為替証拠金取引)でも使われる用語ですが、ここでは信用取引を例に説明しましょう。

信用取引は、投資資金や株式を借りて行う取引です。借りてスタート、返してゴールです。投資家が信用取引を行い、お金や株式を証券会社に返すまでの残高が「建玉」です。「たてぎょく」と読みます。

建玉は日常ではあまり使わない言葉ですが、証券取引で玉(ぎょく)とは銘柄のことを指します。芸者に支払う代金を「玉代」と呼んでいたことが語源とも言われています。

信用取引を行うことは「建てる」とも表現し、「建玉を持つ」とは、信用取引をしていることを指しています。

信用買いは「買い建て」、信用売りは「売り建て」です。「買い建玉」は信用買いを行って未決済の状態となっている残高、「売り建玉」は信用売りで未決済の状態となっている残高です。残高は株数で示されます。

なお、建玉はポジションともいいます。買い建玉は「買いポジション(買いポジ)」、売り建玉は「売りポジション(売りポジ)」とも呼ばれます。

信用取引のしくみ

建玉をより理解するために、信用取引のしくみにも触れておきましょう。

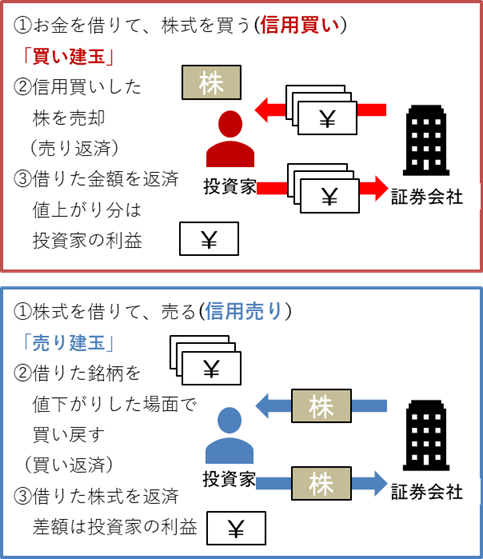

個人投資家の場合、信用買いは証券会社からお金を借りて株を買い、証券会社にお金を返して決済します。一方、信用売り(空売り)は、証券会社から借りた株式を市場で売り、株価下落を見計らって借りた銘柄を買い戻して証券会社に株式を返して決済します。

このように、お金を借りて買った株を売ってお金を返す、株式を借りて売った後に買い戻して株式を返す、という取引を「反対売買」といいます。この方法の決済をそれぞれ「売り返済」「買い返済」と呼び、差額だけがやり取りされる「差金決済」で行われます。

<信用取引のイメージ(反対売買の場合)>

※画像は筆者が作成

信用取引の決済には、ほかの方法もあります。信用買いでは、借りたお金を渡して株式を受け取る「現引き」、信用売りの場合は借りた株式を調達して返し、売却代金を受け取る「現渡し」です。

いずれにしろ、決済日までには終了させなければなりません。決済されるまでの信用取引の残高が「建玉」です。

なお、信用取引には、建玉を決済するまでの期限が決められているタイプと、無期限のタイプがあります。

建玉の決済期限が6ヵ月で、証券取引所が対象銘柄を一律に定めた取引は「制度信用」、一方、証券会社が独自にルールを定め、無期限や幅広い銘柄を対象に取引ができるのは「一般信用」です。

建玉を持つメリット・デメリット

建玉を持つ(=信用取引をする)メリットは、取引機会が広がることです。

現物取引では、「今が買いのチャンス」と思っても、購入資金がなければ投資できません。しかし信用取引では、証券会社に「委託保証金」という担保を差し入れることで、最大で担保の約3.3倍まで売買ができます。委託保証金は現金のほか有価証券でも代用できます。購入資金がなくても、証券を担保に差し出せば信用買いができるというわけです。

ただし、証券の時価をそのまま担保価値とするのではなく、証券によって現金換算率が決まっています。例えば東証プライム上場株を担保にする場合、時価の7割~8割に換算されます。

信用売りでは、株価が下落しそうな悪材料が出たときに、先に売却して後で買い戻せば、値下がりによる損失を抑えたり利益を手にしたりする機会が得られます。

建玉を持つデメリットは、リスクが高いことです。

手持ち資金の約3.3倍の取引ができるため、思わぬ相場になった場合の損失が大きくなります。また、建玉の評価損が発生したり、委託保証金の担保価値が値下がりしたりすると、投資家は決められた日までに、証券会社に追加の保証金(追証)を入れなければなりません。

ほかに、信用買いにかかる金利や信用売りにかかる貸株料というコストも、デメリットといえるでしょう。

このように、取引機会が広がる半面、価格変動が大きく、取引コストもかかるのが信用取引です。ご自身のリスク許容度や投資経験、資金力などを冷静に見つめ、高すぎるポジションを建てないようにコントロールし、適切に活用しましょう。

信用情報は現物取引の投資家にも役立つ

最後に、ビギナーや現物取引だけの投資家でも知っておきたい信用情報の活用法をお伝えしましょう。

信用取引の未決済の残高は、市場の需給を示す指標として投資判断に役立ちます。信用取引を行っている個々の投資家の未決済残高を「建玉」と呼ぶのに対し、市場全体や銘柄ごとに集計された未決済残高は「信用残」といいます。

東京証券取引所では、信用取引の未決済残高を市場全体や銘柄別に集計し、「信用取引残高(信用残)」として公表しています。「日本証券金融」という証券会社などと資金や証券を貸し借りする専門の会社も、「日証金貸借取引残高」として制度信用の信用情報を公開しています。制度信用の「融資」は買い建て、「貸株」は売り建てを意味します。

これらの信用情報は、三菱UFJ eスマート証券の銘柄情報画面で、株価などと同様に確認できます。

では、信用買いをする投資家心理を想像してみましょう。今後、株価が上がると思うからお金を借りてまで株を買うのです。買い残が多い状態は、買いたい投資家、買いたい投資資金が多いと考えられます。反対に、売り残が増えている状態は、売りたい投資家が多いということです。

それなら買い残が多ければよいのか、というと必ずしもそうではありません。限度があります。信用取引には、決済期日というゴールがありましたね。買い残は、いずれ売却されます。つまり売却予備軍です。

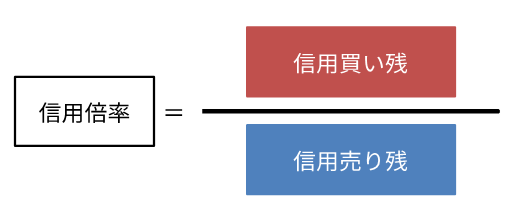

信用の買い残は、売り残より多いのが一般的です。買い残を売り残で割った指標を「信用倍率」または「取組倍率」といいます。買い残が売り残より多ければ、倍率は1倍以上になります。買い残が多すぎると、過熱感があると判断されます。

<信用倍率>

※画像は筆者が作成

※一般的には1倍以上であることが多い

※信用倍率が高い=信用買い残が多い→過熱感があると判断される

※信用倍率が低下し、1倍に近づく=信用売り残の増加→買戻しへの期待で好感

「制度信用の投資家は、建玉を6ヵ月以内に決済しなければならない」というルールを思い出してください。買い残が多い状態は、売却予備軍が多い状態です。決済期日までに売り注文が増える可能性が高いといえます。

個々の投資家の決済期日は、ほかの投資家にはわかりません。ですが、信用残の推移から、制度信用の投資家の返済はいつごろ集中しそうかが想像できる場合があります。

例えば、あるニュースをきっかけに買い残が急増したのなら、その日から6ヵ月間の株価と買い残の推移を見ます。株価が上がっていれば、信用買いは個々のタイミングで売却されるのが通常です。

しかし株価の低迷が続けば売りが進まず、買い残が多いまま日にちばかりが過ぎていくケースがあります。この状態で6ヵ月を迎える頃には、決済期日を意識した見切り売りが増え、株価の下げ要因になると考えられます。

売り残が多い状態はその逆です。いずれ買い戻されると推測できます。

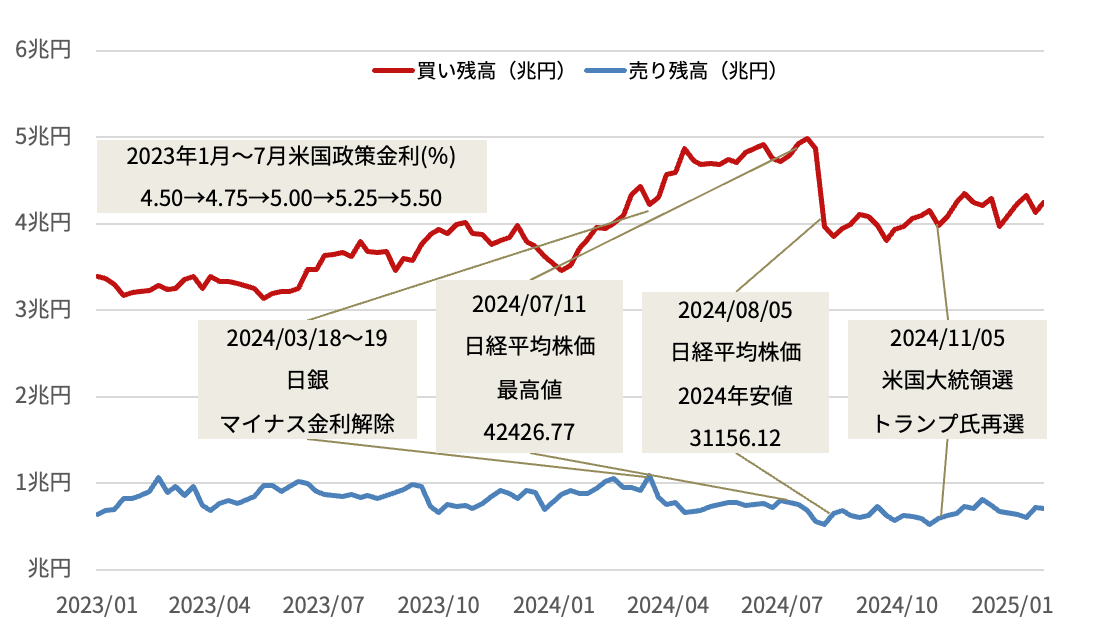

下のグラフで2023年初から2025年1月31日までの市場全体の信用残の推移を見てみましょう。

<信用残の推移>

東証・名証における一般信用と制度信用の合計

(出所:日本取引所グループの公表データより筆者作成)

主なニュースと照らし合わせると、信用残の増減も納得できるかと思います。2024年前半に日本株が好調だった時期は、買い残が徐々に増加していますね。7月下旬以降に株式市場が荒れた局面では買い残が急に減っています。

個別銘柄の信用情報も、同じように活用できます。ビギナーや現物取引だけしか行わない投資家でも、「信用取引は自分には関係ない」と思わず、ギャラリーとして信用情報をチェックしてみるとよいでしょう。投資判断の参考になると思いますよ。

石原 敬子

大学卒業後、証券会社に営業職で約13年勤務後、2003年にファイナンシャル・プランナーの個人事務所を開業。大学で専攻した心理学と開業後に学んだコーチングを駆使し、対話を重視し行動を起こさせるコミュニケーションを心がけている。「資産形成はライフプランありき」がモットーで、ご本人が納得してお金を使うことをゴールに据えるスタンス。主な業務は個人相談、金融関連の執筆、セミナー等の講師、マネー座談会やワークショップのコーディネイター。

<資格> CFP®認定者、1級ファイナンシャル・プランニング技能士、終活アドバイザー®