投資における最大の魅力はリターンですが、リターンが期待できる反面、投資したお金が減ってしまうというリスクもあります。

リスクを覚悟しないといけないとなると、投資を始めることを躊躇してしまう方も多いかもしれません。

実は、リスクに対して上手に対処できる3つの手法があります。

それは「長期投資」「分散投資」「積立投資」です。ここでは、この3つの手法を紹介しましょう。

投資を始めると、日々の価格の動きが気になってソワソワしてしまう方もいるかもしれません。値上がりしている時はいいのですが、もし大きく値下がりした場合などには、眠れなくなってしまうような日もあるかもしれません。

「長期投資」とは、その名の通り、一度投資を始めたら、日々の値動きに一喜一憂せず、腰を据えて長い目で資産が育っていくのを見守るという方法です。長期スタンスで投資を続けることでいくつかのメリットがあります。

長期に保有することでリスクを抑えることができる

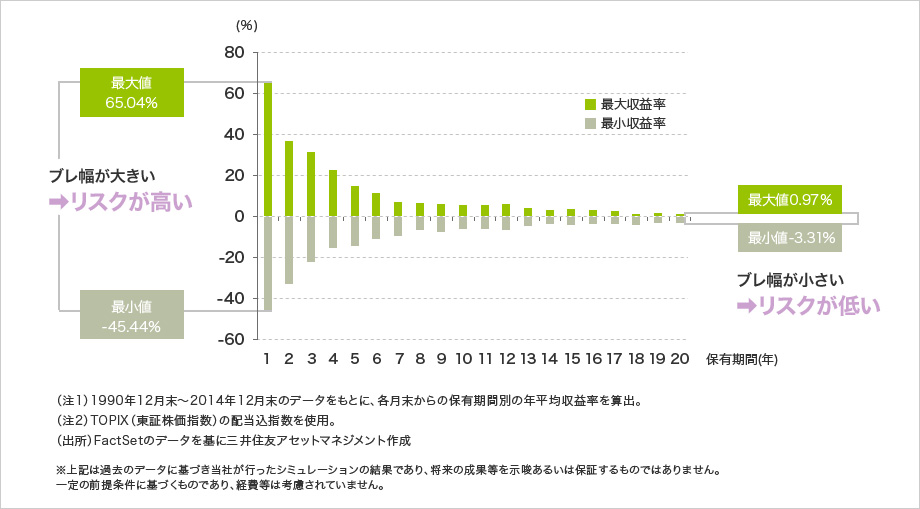

下のグラフは、ある金融商品の保有期間別の年平均収益率を示したものです。

1年間保有した場合、最大収益率は65.04%、最小収益率は-45.44%と、値動きのふれ幅は約110%にもなり、リスクが極めて大きくなっています。

それが保有期間が長くなるにつれて、値動きのふれ幅は小さくなる傾向にあります。つまり、長期に保有することによって、リスクが抑えられているということです。

ただしあくまでも1年当たりの平均のふれ幅が小さくなるということであって、累積の価格変動のふれ幅は1年間の場合よりも大きくなる点には注意が必要です。

保有期間別の年平均収益率(1990年12月末~2014年12月末)

「複利効果」というメリット

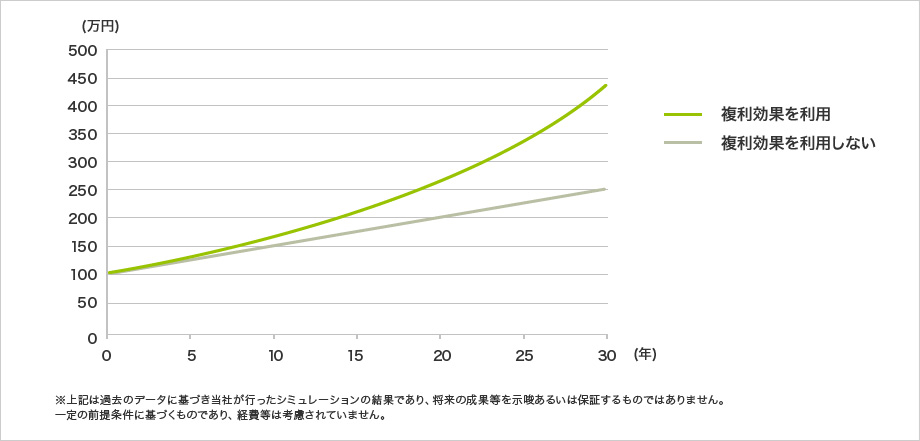

長期に保有することで複利効果が期待できます。複利効果とはリターンがリターンを生む効果です。長期間投資を続けていると、たとえば、途中に発生する利子や分配金などを再投資することができ、利子や分配金が収益を生む源泉となる可能性があります。また、投資元本に加え、投資で得た利益が投資元本に加わることで、資産が値上がりした場合には、その分高い投資成果を得ることができます。こうした複利の効果も長期投資の大きなメリットです。

下のグラフは、100万円を年利5%の金融商品に投資をし、ひとつは利子や分配金を引き出さずに再投資を続けた(複利効果を利用した)場合、もうひとつは利子や分配金を毎年引き出した(複利効果を利用しない)場合の投資成果を示しています。このグラフから、資産が値上がりした場合には、複利効果を利用したほうが、大幅に資金が増えているほか、長期投資になればなるほどその威力が増しているのがわかります。ただし、マーケットが逆の方向に動いた場合、結果が逆になるリスクがあることには注意が必要です。

複利効果を利用した場合と利用しない場合の比較(100万円を年利5%で運用した場合)

ひとつの投資先に集中して投資をした場合、投資した資産の価格が大きく上がれば、得る利益は大きくなりますが、投資した資産の価格が大きく下がってしまえば、損失も大きくなります。

そこで「分散投資」という手法の登場です。

分散投資とは、価格の動きが異なる投資先をいくつか組み合わせて投資を行うものです。1つの資産の値下がりを別の資産の値上がりでカバーできる場合もあり、リスクを抑える効果が期待できます。

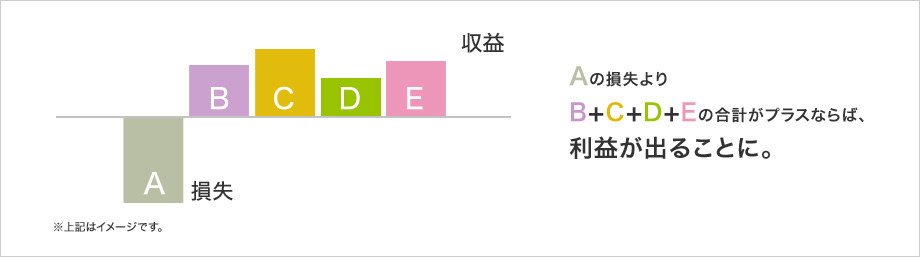

値下がり分をほかの仲間がフォロー

下のグラフは、価格の動きが異なる5つの投資先に分散して投資をした場合の「仲間のフォロー」のイメージです。ひとつの資産が大きく値下がりしたものの、その他の4つの資産が値上がりし、その合計がひとつの資産の値下がり分を上回ることで値下がり分をフォローし、利益を出すことができています。

ひとつの資産に集中して投資を行う場合に比べ、投資先を分散することで利益を平準化することになりますが、全体としてリスクを抑えることができます。

分散して投資したイメージ

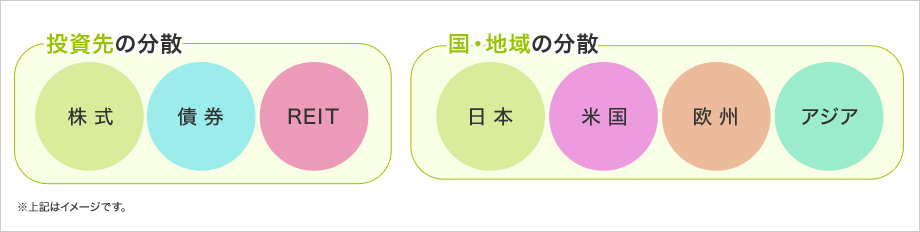

いろいろな組み合わせがある

分散には、いろいろな組み合わせがあります。

たとえば株式と債券というように値動きの異なる資産を組み合わせる方法や、同じ資産でも、国内株式と海外株式、国内債券と海外債券というように、投資する国・地域が異なるものを組み合わせる方法もあります。

組み合わせの例

投資でリターンを得るためには、「最も価格の安い時に買って、最も価格の高い時に売る」ことが一番です。

しかし、いつが安い時なのか、いつが高い時なのかといったタイミングを見極めることは、プロでも難しいといわれています。

今が一番の安い値段だと思って買っても、その後さらに値下がりするかもしれないのです。

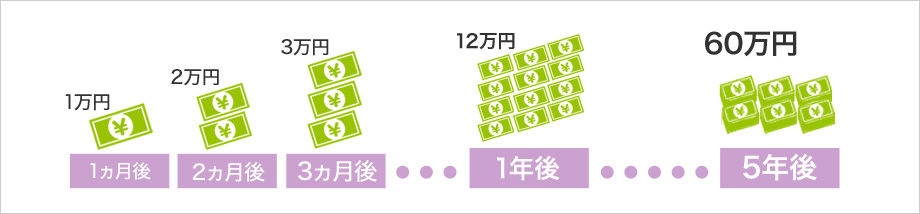

そのため、購入する時期を分散して、リスク分散させるという「時間分散」が重要になってきます。その代表的な手法が「積立投資」です。「積立投資」とは、毎回一定額で定期的に買っていくことです。これで投資タイミングに悩む必要もなくなります。

少額から始められる

投資を始めるのに必要となるお金は、

10万円? 100万円? 300万円?

たとえば投資信託の「積立投資」なら、月に数千円~1万円程度の資金から投資を始めることができます。

つまり、少額からいつでも気軽にスタートできるのが「積立投資」の魅力です。投資先の値上がりを期待しながら、コツコツ投資資金を積み増し、徐々にまとまった額の投資をすることが可能になります。

毎月1万円の積立投資を5年間続けた場合の投資資金のイメージ

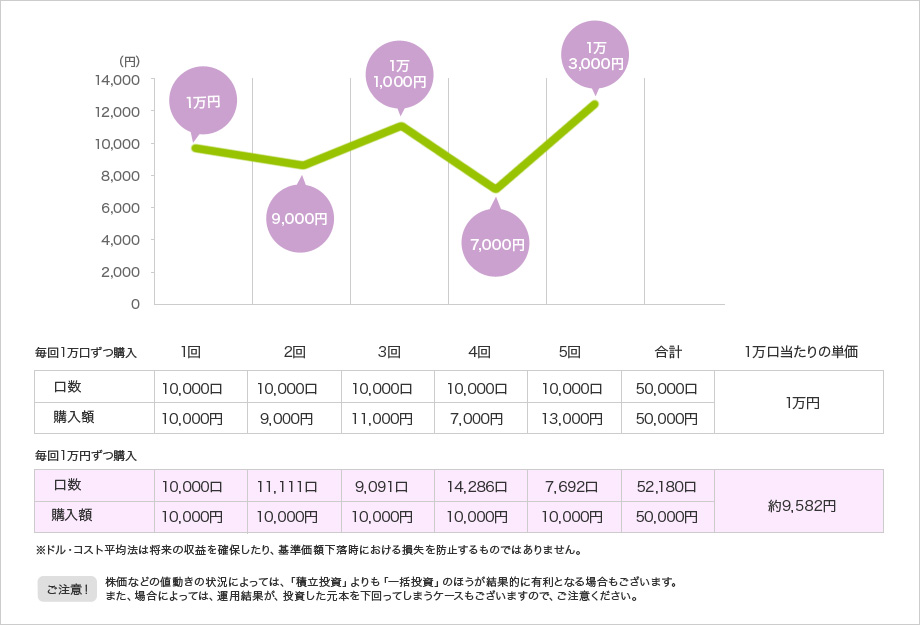

一定額で購入するのがポイント

「積立投資」で大切なのは、価格に合わせて購入金額を増減するのではなく、毎回決まった金額分を購入するということ。

そうすると、価格が高い時には購入できる数量は少なくなりますが、価格が安い時にはたくさん購入できるため、全体で見れば平均の購入単価を低く抑えることができます。この投資の仕方は、ドル・コスト平均法と呼ばれています。

毎回一定額で購入した場合と、一定数量購入した場合を比較してみましょう。

毎回1万口ずつ購入 → 購入単価は1万円

毎回1万円ずつ購入 → 購入単価は約9,582円

ドル・コスト平均法

「長期」「分散」「積立」に適したファンドラインナップ

バランスファンドで内外の株・債券へ分散投資。

![]()