信託報酬にあまりこだわらない

2024年から新しいNISAが始まります。

すでにNISAをやっている、という人に聞いてみると、特に若手の方からは「つみたてNISA」で積立てを行っているという声を多く聞きます。

データ※を見ても、口座数では一般NISAのほうが多いのですが、年代でかなりばらつきがあります。20代では約8割、30代では約7割、40代では約6割が「つみたてNISA」を選んでいます。

※金融庁「NISA口座の利用状況調査」(2023年6月末時点)

つみたてNISAには、対象商品があり、その中から商品の選択をしていると思います。

2024年からは、NISA口座を持っている人は誰でも、つみたてNISA対象商品に加えて、成長投資枠対象商品からも投資信託を選ぶことができるようになります。

つみたてNISAを中心に運用を行っていた人によく見られるのが、信託報酬の低さを重視することです。多くはインデックス型なので、同じインデックス型であれば、期待できる結果はほぼ同じですから、信託報酬の高低が重要になるわけです。

一方、アクティブ型の場合は、信託報酬が高くても、その分パフォーマンスが高ければトータルでは良い成果が出ることになります。

あまり信託報酬にこだわりすぎて、例えば「信託報酬1.5%以下」というような条件で検索してしまうと、本当に成績の良いファンドを見逃してしまうこともあります。

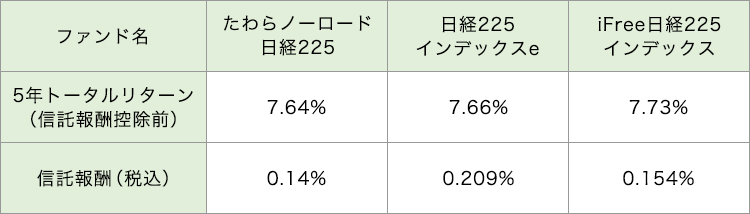

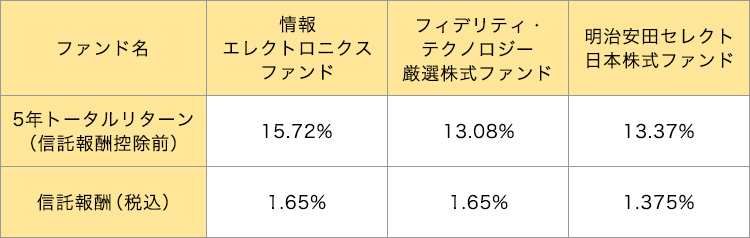

下図は国内株式型のファンドで、5年トータルリターンが比較的上位であるファンドのトータルリターンと信託報酬です。

<インデックス型のトータルリターンと信託報酬>

<アクティブ型のトータルリターンと信託報酬>

評価基準日2023年10月20日

auカブコム証券ファンド検索より

まずは3つの指標に注目する

つみたてNISAを利用しインデックス型のみを選ぶ場合には、主に投資対象と信託報酬に注目して選んでいるでしょう。

しかし、アクティブ型まで広げて選ぶ場合には、次の3つの指標に注目してみましょう。

1.トータルリターン

特定の期間内にどれだけ値上がり(値下がり)したかを示したもの。キャピタルゲインとインカムゲイン(分配金)を合わせた全体の収支。

2.標準偏差

価格の変動の大きさを示すもの。標準偏差の値が大きいほど基準価格の変動が大きい、つまりリスクが大きいということがわかる。

3.シャープレシオ

リスクに見合ったリターンをあげているかどうかを示す指標。同じトータルリターンであれば、リスクが小さいほうがシャープレシオは大きくなる。投資の効率性を評価する際に使うことができる。

アクティブ型の場合には、この3つの指標を重視してファンドを絞り込み、似たような成績のものであれば信託報酬も比較してみる、という順番で探してみるとよいでしょう。

インデックス型とアクティブ型は、同じ投資信託でも選び方は異なります。今まで、つみたてNISA派だった方も、新しいNISAでアクティブ型を選ぶ楽しみも体験してみてください。

高田晶子

大学卒業後、信託銀行に就職、人事部配属。宅地建物取引主任者の資格を取得し、念願叶い不動産部で働くも、お客様と銀行のハザマで苦悩する。「この人、この不動産買っても大丈夫だろうか」と思っても言えなかった罪悪感がその後私をFPへ導いてくれたのかも。信託銀行退職後、イベント会社、不動産コンサルティング会社を経て、1996年、ファイナンシャルプランナーとして独立。2010年まで女性3人で活動、年間300件の相談業務を行う。2010年より金融デザイン株式会社(旧株式会社マネーライフナビ)の取締役。長年、個人のお客様の声を直接聞いてきたからこそ作れるコンテンツ作成を主に、失敗しないためのお金の知恵を学ぶ「お金の知恵アカデミー」を展開中。

<資格>

● 1級ファイナンシャルプラニング技能士

● 宅地建物取引士