執筆者:株式会社ライブドア

記事のポイント

- スワップポイントは土日祝を除いて原則毎日発生する「不労所得」の一種

- スワップポイント運用は、トレード回数も少なく済むため「初心者におすすめ」

- マイナススワップやレバレッジ管理などの注意点もある

- スワップポイント運用をうまく活用すれば毎日のランチ代が浮くかも…?

FXの魅力は、トレードによる売買差益だけでなく、定期収入になる「スワップポイント」もあるところ。スワップポイントは原則毎日もらえるため、スワップ狙い専門のトレーダーもいるくらいです。

しかし、スワップポイントという名前は知っていても、その魅力や活用方法まではわからない人も多いのではないでしょうか。

今回は「スワップポイントの基本から具体的な活用例まで」わかりやすく解説します。

\ 5分で学べるスワップポイント /

動画で詳しく解説しています!

スワップポイントとは

スワップポイントとは、通貨ペアの通貨間の「金利差」によって生じる損益のことで、具体的な金額はFX会社ごとに定められています。

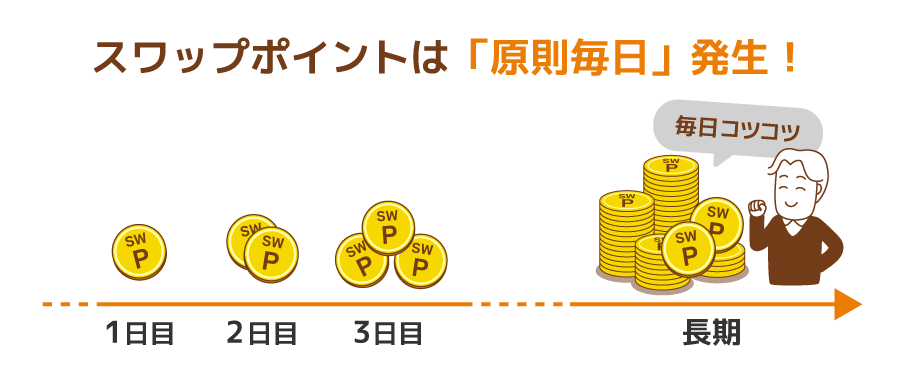

原則毎日発生するため、うまく活用すれば「不労所得」がゲットできる「魅力的」な存在です。

金利差ってなに?

ただ、「金利差ってどういうこと?」と思った方も多いことでしょう。

まずは「通貨ペア間の金利差とは何か」を図を使って一緒に理解していきましょう。

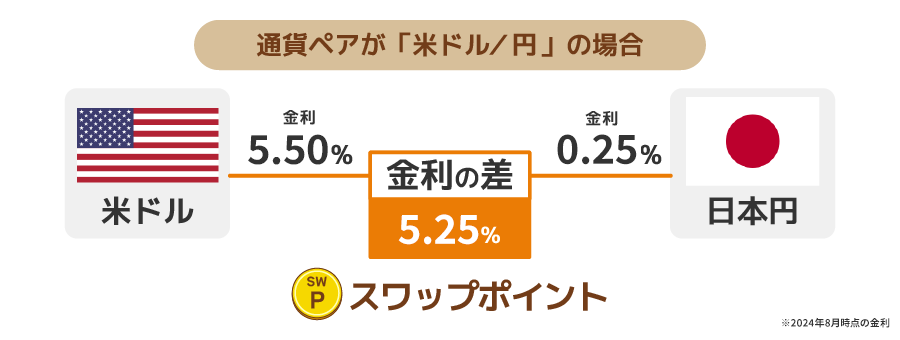

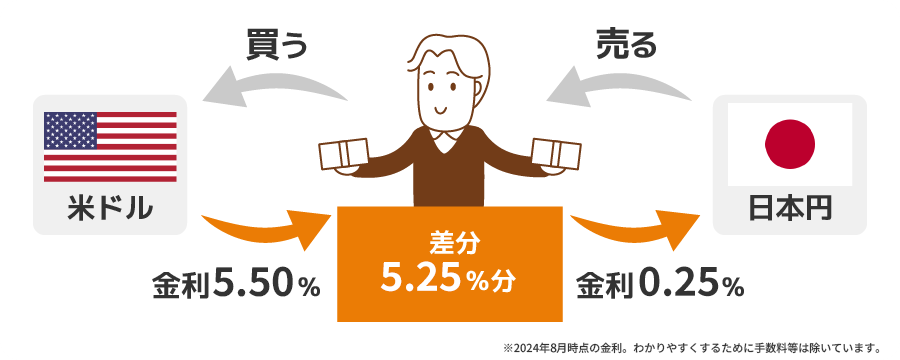

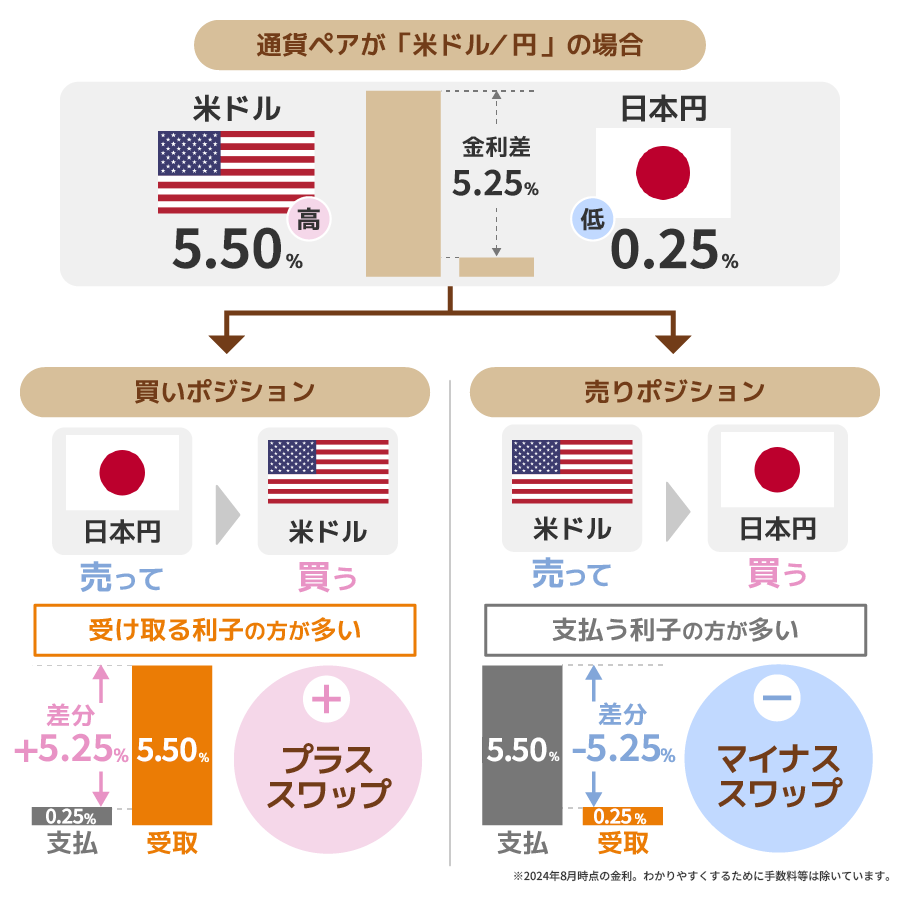

FXでは「通貨ペア」を取引しますよね。米ドル/円、ユーロ/円、ポンド/円など2つの通貨がセットになっているのが分かると思います。

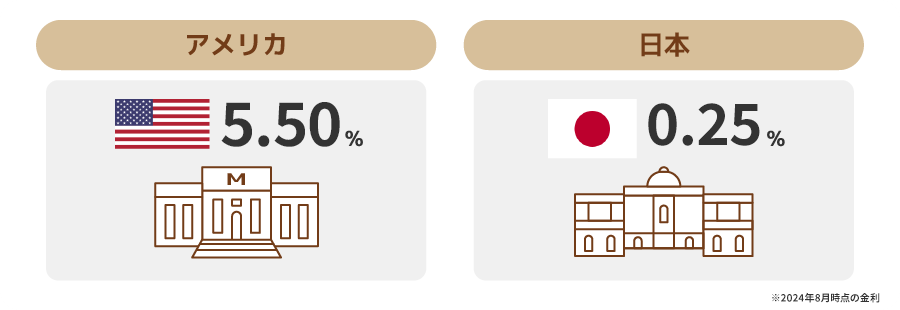

そして、米ドルを発行している「アメリカ」と日本円を発行している「日本」では政策金利に差があります。

政策金利とは、各国で定めている「中央銀行」にお金を貸す際の「金利」のこと。各国でこの金利が異なる状況が「スワップポイント」の発生と深く関わっています。

スワップポイントが発生する仕組み

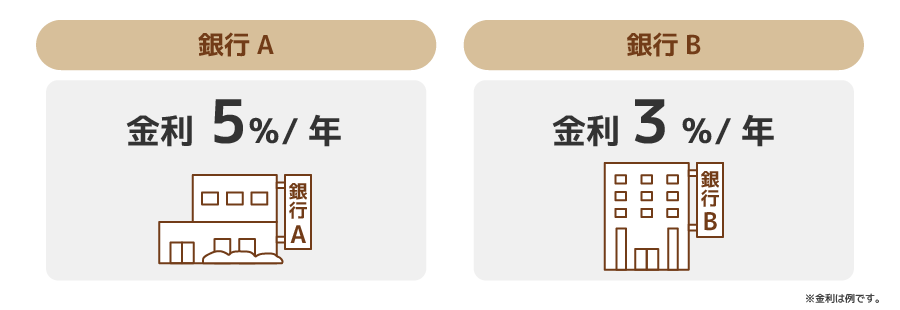

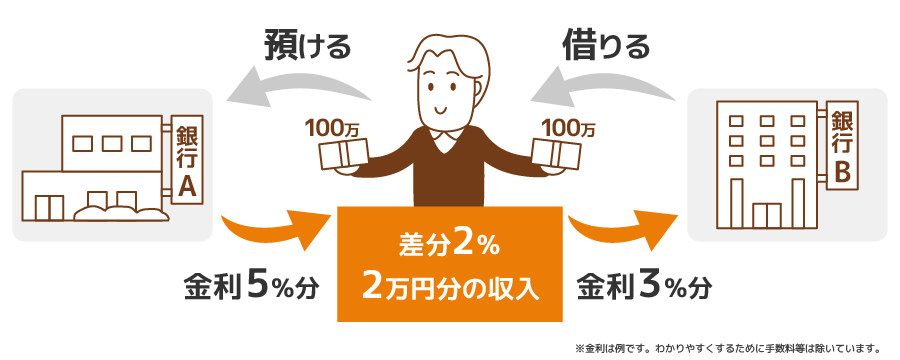

では、政策金利が異なるとなぜ「スワップポイント」が発生するのでしょうか。通貨ペアで考えると理解しづらいのでここは、「2つの銀行」と「あなた」を例に説明します。

条件は以下の通りです。

まず、あなたが銀行Aに対して100万預けるとします。すると金利が5%分もらえますよね。1年間で「5万円分」の収入です。

そして次にあなたが銀行Bから100万円借りたとします。すると金利の3%分を支払わなければいけないため、1年間で「3万円分」の支出になります。

すると、銀行Aに預けて、銀行Bからお金を借りた結果「2万円分」の収入が生まれたことになります。

この2万円は「銀行間の金利差」によって生じていますよね?この銀行が「通貨」に置き換わったものが「スワップポイント」です。

例えば、米ドルと日本円の通貨ペア(米ドル/円)で「買いポジション」を保有した場合、スワップポイントを原則受け取ることができます。

スワップポイントは

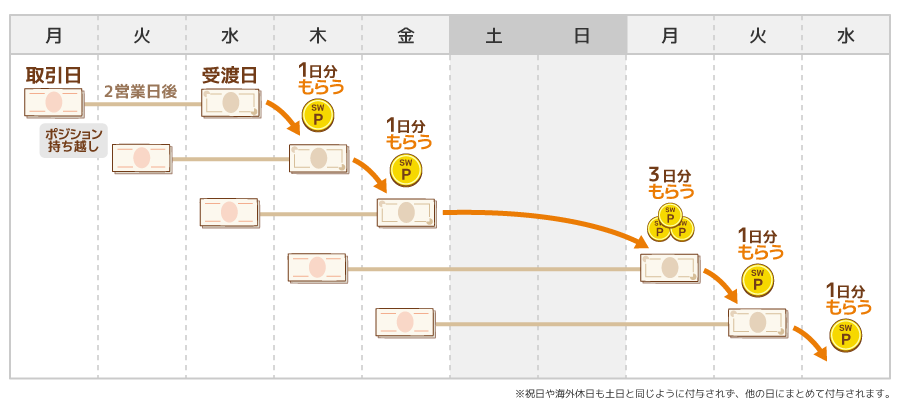

「ポジションを翌日まで持ち越す」と発生する

では、このスワップポイントは「いつ」もらえるのでしょうか。基本的にスワップポイントは「通貨ペアのポジションを各営業日(月~金)のニューヨーククローズ(取引終了時刻:日本時間 午前6時50分/夏時間 午前5時50分)まで持ち越すこと」で発生します。

しかし、スワップポイントは基本毎日もらえますが、例外的に「まとめて付与される場合」や「付与されない日」があります。

ただ、1週間単位で見れば「7日分」のスワップポイントが受け取れるので、発生しない日がある分、まとめて付与されると覚えておけば問題ありません。

スワップポイントは

もらえる場合と支払いが必要な場合があるので注意

魅力あふれるスワップポイントですが、スワップポイントは、もらえる場合だけでなく「支払い」が発生してしまう場合もあるので注意が必要。

支払いが生じるスワップポイントのことを「マイナススワップ」と呼びます。

マイナススワップは「高金利通貨/低金利通貨」の通貨ペアの売りポジションを持つ、または「低金利通貨/高金利通貨」の通貨ペアの買いポジションを持つことで発生します。(翌日まで持ち越した場合)

マイナススワップが発生するポジションを長期保有することはリスクが高くなってしまいます。ですから、スワップ狙いのFXトレードをする際は、必ず「スワップがプラスの値になっているか」を確認するようにしましょう。

スワップ運用の2つの大きな魅力

スワップポイントの基本がわかったところで、次は「どんな魅力があるのか」を確認していきましょう。

なんとなく「FX、定期収入」という言葉から怪しさを感じている人もいるかと思いますので、「自分が納得できる魅力なのかどうか」を考えながら読み進めてもらえれば幸いです。

長期運用が前提のため初心者でもチャレンジしやすい

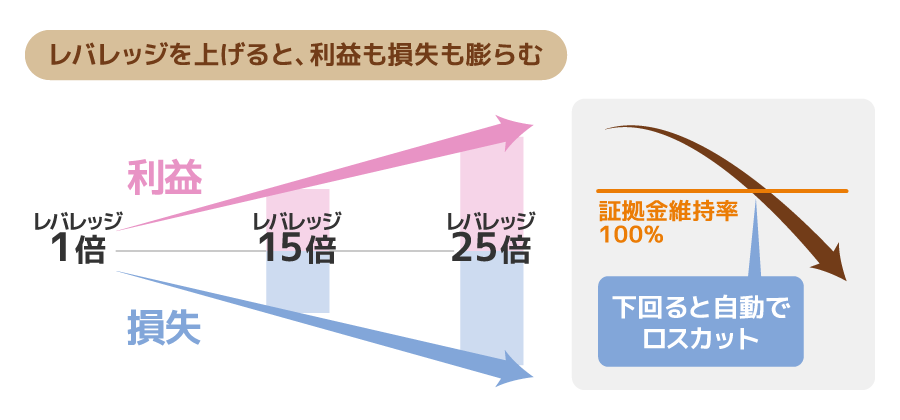

スワップポイント運用のやり方は至ってシンプル。「レバレッジを抑えて、ポジションをコツコツ増やしていく」これがスワップポイント運用の基本方針です。

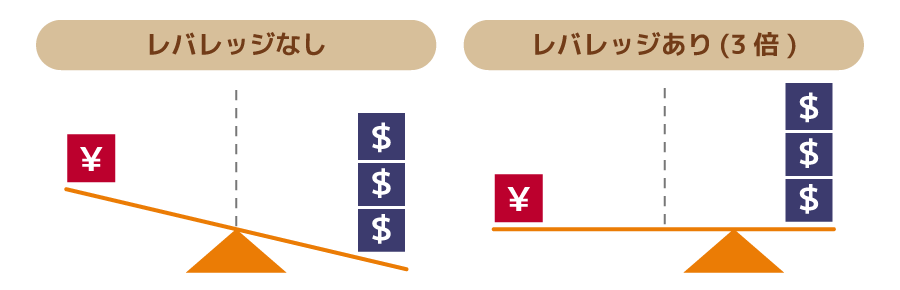

ひとこと解説:レバレッジとは?

レバレッジとはテコの原理ともよばれるFXの特徴的な仕組みのひとつです。レバレッジは「自己資金を担保に自己資金以上の取引を可能にする仕組み」のことで、口座内にある証拠金の最大25倍まで取引が可能になっています。

ただし、

レバレッジが高くなればなるほど 「リスク」 も高くなる点には注意が必要です。

FX=こまめに取引をして利益を狙う=手間がかかるというイメージがあるかもしれませんが、スワップ運用の場合はその限りではありません。

スワップポイント運用は「長期運用」が前提となるため、通常の売買差益狙いのトレードと比べ「手間が格段に少なく」なります。

繰り返しになりますが、スワップポイント運用は、保有する通貨ペアを決めたら「コツコツポジションを増やして利益を増やしていく」が基本スタンスです。

ですから「FXトレードは手間がかかるし、相場確認とかは面倒だからやめとこう」と思っていた人もチャレンジしやすくなっています。

毎日もらえるので「利益が出ている実感」が湧く

通常のFXトレードでは「決済」をしない限り損益は生じません。たまにしかトレードをしない場合は「利益の実感」がわかず、FXへの興味を失ってしまう可能性もあります。

しかし、スワップポイント運用であれば「基本毎日」発生するため、利益が出ている実感が湧きやすいです。

せっかく投資をするなら「お金が増えている実感」が欲しいですよね。もちろん、スワップポイントは日々変動するため、もらえるスワップが0円になったり、目減りしてしまうリスクもあります。

「スワップが減っている!どうしよう」とならないための対策としては、保有している通貨ペアの「政策金利」と「政策金利に関するニュース」は日々追う方法がおすすめです。

マーケットニュースを読むことになれれば、あなたのFXトレーダーとしての腕前も上がるはずですよ。

スワップポイント狙いは危険?リスクは?

「なんだか簡単にできそうだしスワップ運用を始めてみようかな」と思っている方はちょっと待ってください。

FXのスワップポイント運用に限らず、投資を始める前は「必ずデメリット・リスク」も把握するようにしましょう。

スワップポイント運用の主なリスクは以下の通りです。

スワップポイント運用の主なリスク

- マイナススワップが発生する可能性がある

- 為替差損が膨らむと「スワップ利益く為替差損」となってしまう可能性がある

- 高レバレッジで運用をすると「ロスカットリスク」が大きくなるので危険

基本的に、「ポジションを欲張る/完全放置してしまう/損切りしない」の3つがNG行動です。

では、これらのリスクを抑えるためにはどんな方法があるのでしょうか。

スワップポイント狙いのFXトレードで

失敗しないためのコツ

前章で紹介したデメリット・リスクを回避するまたは「最小限に抑える」ためには、以下のポイントを押さえながらスワップ運用することが重要です。

- スワップの金額は毎日チェックする

- 保有通貨の為替変動もチェックしあらかじめ「損切りライン」を決めておく

- 1倍~3倍までの低レバレッジで運用をする (資金に余裕をもたせる)

この3つを守れば「リスクが高すぎて大損」という事態は避けられるはず。言われてみれば当たり前のことが多いですが、FXで利益を出すためには「いかに当たり前を徹底するか」が重要なのです。

スワップポイントは原則毎日いくらもらえる?

スワップポイント運用のノウハウもわかったところで、一番気になる「正直どれくらい利益を出すことができるのか」を確認していきましょう。

三菱UFJ eスマート証券 FXで人気の高金利通貨ペア

三菱UFJ eスマート証券 FXでは人気の高金利通貨ペア「南アフリカランド/円」「トルコリラ/円」「メキシコペソ/円」等を取り揃えています。

- 1日あたり買いポジション10万通貨あたり(ハンガリーフォリント/円は100万通貨あたり)のスワップポイントです。

- 2026年1月実績平均

- スワップポイントは日々変動します。常に一定の金額の受渡があるわけではありません。国の情勢によっては、プラスのスワップポイントだったものがマイナスに、マイナスのスワップポイントがプラスに転じる場合があります。

- 高金利の通貨を売り、低金利の通貨を買うとスワップポイントの支払いがあります。

【投資額別】

人気通貨ペアのシミュレーション

以下の通貨ペアを例にシミュレーションしているので、気になる通貨ペアをチェックしてみましょう!

- 南アランド/円

- トルコリラ/円

- メキシコペソ/円

- 米ドル/円

- ユーロ/円

レバレッジが3倍の場合のシミュレーションです。

南アランド/円の場合

ランド/円レート:9.7円、1日あたり10万通貨あたりのスワップポイント:109円の場合、投資金額別の想定スワップと年利は以下の通りです。

- あくまでシミュレーションであり、スワップの値は変化します。目安としてお考え下さい。

| 投資資金 | 取引数量(通貨) | スワップ収入(1年間) | スワップ収入(年利換算) |

|---|---|---|---|

| 10万円 | 30,000 | 11,936円 | 11.94% |

| 50万円 | 150,000 | 59,678円 | 11.94% |

| 100万円 | 300,000 | 119,355円 | 11.94% |

トルコリラ/円の場合

トルコリラ/円レート:3.6円、1日あたり10万通貨あたりのスワップポイント:253円の場合、投資金額別の想定スワップと年利は以下の通りです。

- あくまでシミュレーションであり、スワップの値は変化します。目安としてお考え下さい。

| 投資資金 | 取引数量(通貨) | スワップ収入(1年間) | スワップ収入(年利換算) |

|---|---|---|---|

| 10万円 | 83,000 | 76,646円 | 76.65% |

| 50万円 | 416,000 | 384,155円 | 76.83% |

| 100万円 | 833,000 | 769,234円 | 76.92% |

メキシコペソ/円の場合

メキシコペソ/円レート:9.0円、1日あたり10万通貨あたりのスワップポイント:125円の場合、投資金額別の想定スワップと年利は以下の通りです。

- あくまでシミュレーションであり、スワップの値は変化します。目安としてお考え下さい。

| 投資資金 | 取引数量(通貨) | スワップ収入(1年間) | スワップ収入(年利換算) |

|---|---|---|---|

| 10万円 | 33,000 | 15,056円 | 15.06% |

| 50万円 | 166,000 | 75,738円 | 15.15% |

| 100万円 | 333,000 | 151,931円 | 15.19% |

米ドル/円の場合

米ドル/円レート:156円、1日あたり1万通貨あたりのスワップポイント:102円の場合、投資金額別の想定スワップと年利は以下の通りです。

- あくまでシミュレーションであり、スワップの値は変化します。目安としてお考え下さい。

| 投資資金 | 取引数量(通貨) | スワップ収入(1年間) | スワップ収入(年利換算) |

|---|---|---|---|

| 10万円 | 1,000 | 3,723円 | 3.72% |

| 50万円 | 9,000 | 33,507円 | 6.70% |

| 100万円 | 19,000 | 70,737円 | 7.07% |

ユーロ/円の場合

ユーロ/円レート:185円、1日あたり1万通貨あたりのスワップポイント:66円の場合、投資金額別の想定スワップと年利は以下の通りです。

- あくまでシミュレーションであり、スワップの値は変化します。目安としてお考え下さい。

| 投資資金 | 取引数量(通貨) | スワップ収入(1年間) | スワップ収入(年利換算) |

|---|---|---|---|

| 10万円 | 1,000 | 2,409円 | 2.41% |

| 50万円 | 8,000 | 19,272円 | 3.85% |

| 100万円 | 16,000 | 38,544円 | 3.85% |

スワップ運用を始めるための手順

スワップ運用を始めるためには以下の手順が必要です。

- FX口座の開設

- 通貨ペア選び

- 入金

- ポジション保有して運用スタート!

FX口座の開設は、案内に従い本人情報や本人確認書類を提出するだけなので、なにも難しいことはありません。

通貨ペア選び

重要なのは「通貨ペア選び」と「レバレッジ管理」です。

まず、通貨ペアに関しては「マイナー通貨」と呼ばれる、取引量の少ない通貨ペアを選ぶことはおすすめしません。また、クロス円(**/円)以外の通貨ペアも初心者には不向きです。変動要因が複雑で値動き予想がしづらいからです。

スワップ運用初心者には、ドル円やユーロ円のようなメジャー通貨や、高金利のトルコやペソやランド等が人気です。

- 米ドル/円

- ユーロ/円

- トルコリラ/円

- メキシコペソ/円

- 南アランド/円

レバレッジ管理

つづいては「レバレッジ管理」です。レバレッジは「資金量と保有ポジション量」のバランスで決まります。

スワップ欲しさに高いレバレッジで取引をしてしまうと「強制ロスカット」のリスクが非常に高まってしまいます。

ですから、最初は1倍(ノンレバレッジ)または2.3倍程度に抑えられるよう資金量/ポジション数を調整しましょう。

まとめ

今回は「スワップポイントの魅力」と「活用方法」を中心に紹介しました。もし興味を持った場合は「思い立ったが吉日」です。

三菱UFJ eスマート証券 FXで、FXトレーダーデビューをしてみてはいかがでしょうか。三菱UFJ eスマート証券 FXは「新アプリ」の提供も開始しており「ユーザーにとって使いやすいFXサービス」を追求しています。