- 少しでも投資・資産形成に興味がある

- 将来資金のために投資の必要性を感じている

- 周りのみんなが始めているから自分も出遅れたくない

- 後から「やっておけばよかった」と後悔したくない

なぜNISA制度が人気で度々テレビやニュースで取り上げられるのか。答えは簡単で「NISA制度は投資デビューを考えている人」にとってメリットが多くあるからです。

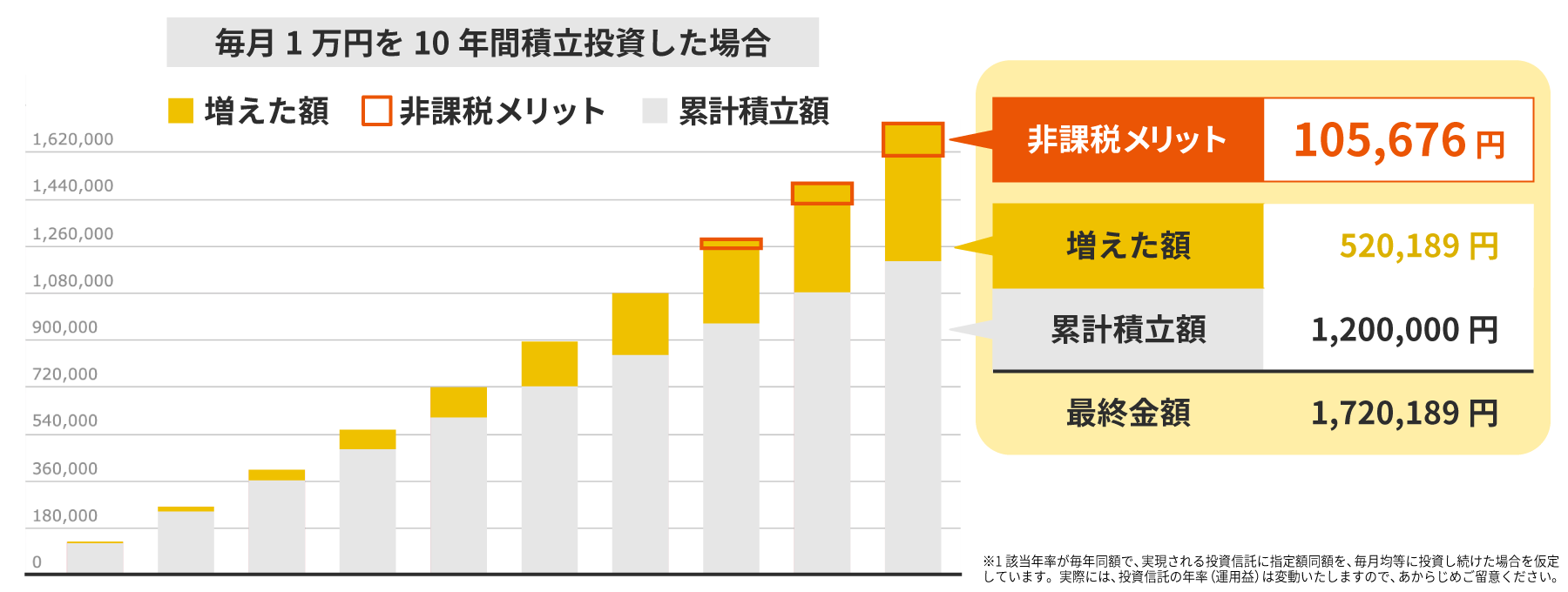

非課税メリットのシミュレーション例

ちなみにNISA制度は「積立投資」との相性がとっても良く、

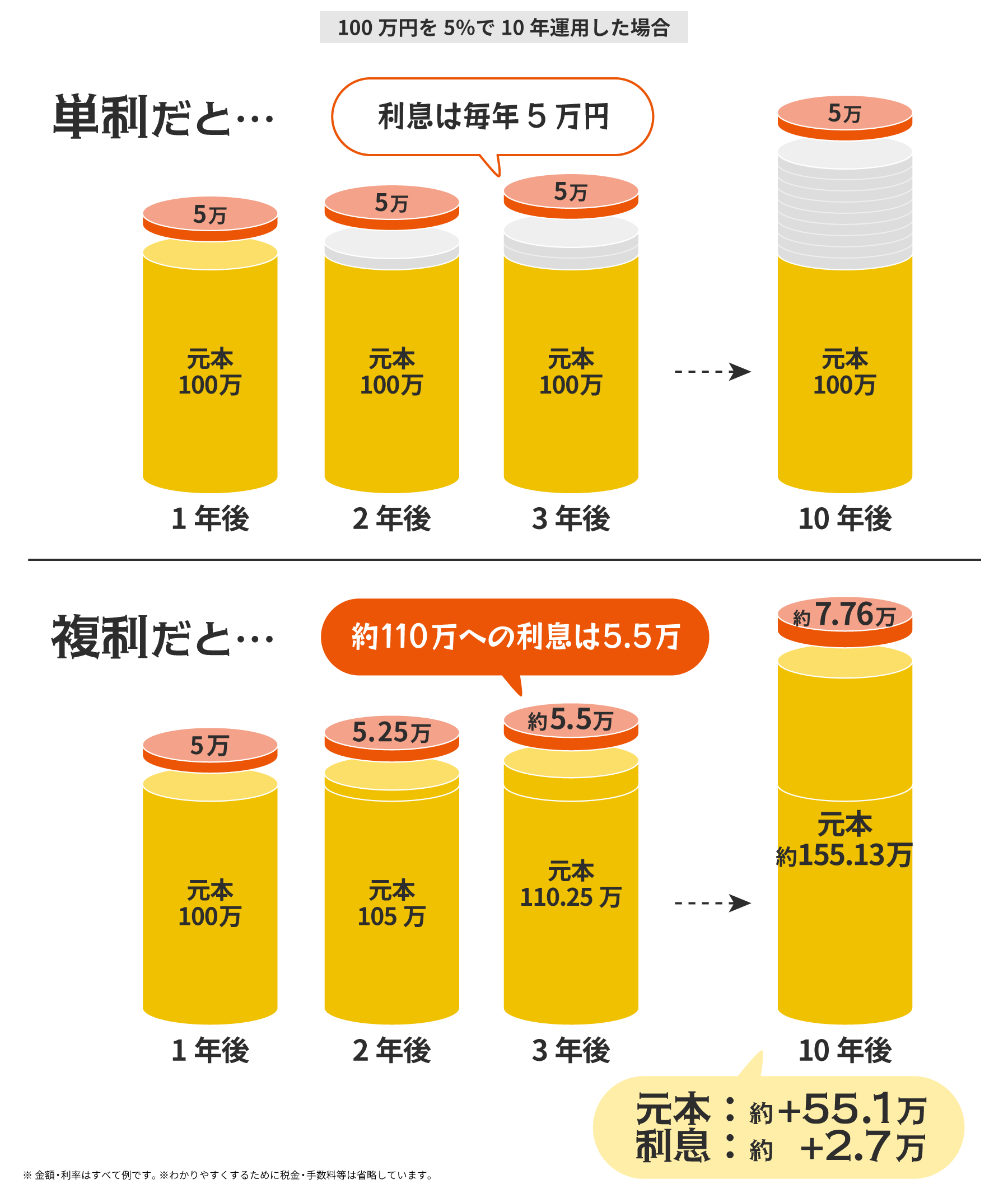

運用期間が長いほど「複利」の力で利益が増えることが期待できます。

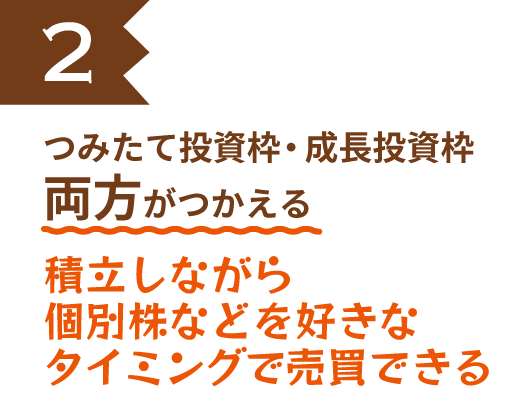

積立をしながら、好きなタイミングで個別株の売買ができるのは嬉しいね!

投資信託の積立で資産形成に慣れてきたら、個別株などにステップアップできます。

三菱UFJ eスマート証券なら、現金だけでなく、Pontaポイントもつかえるよ。

お買い物でたまったPontaポイントで投資にチャレンジしてみるのもいいね。

もちろん、現金とPontaポイントを併用してつかうこともできるよ!

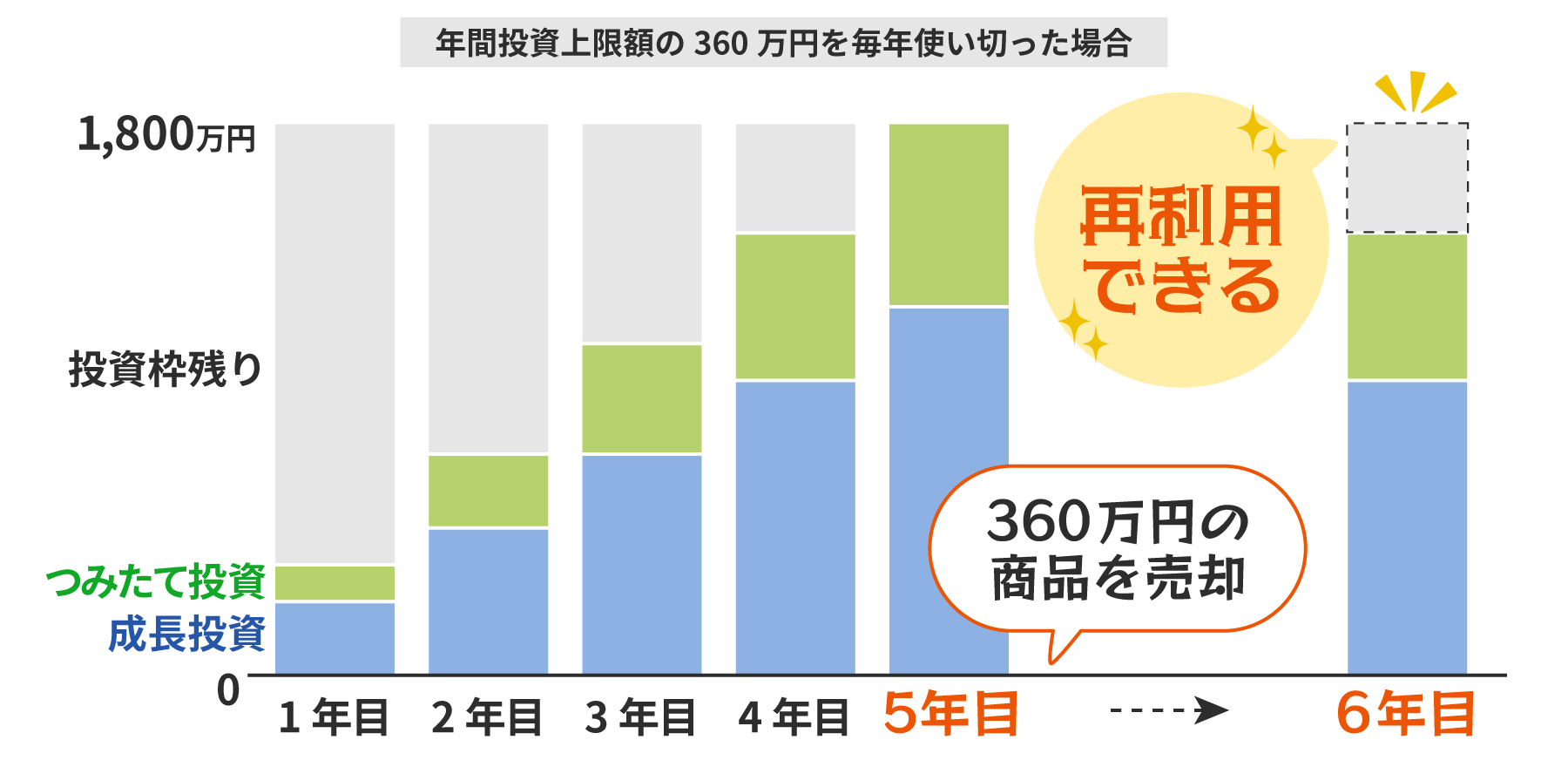

売却することで非課税投資枠が復活するよ!

投資枠を使い切ってしまう心配がなくて、投資の幅が広がるね。

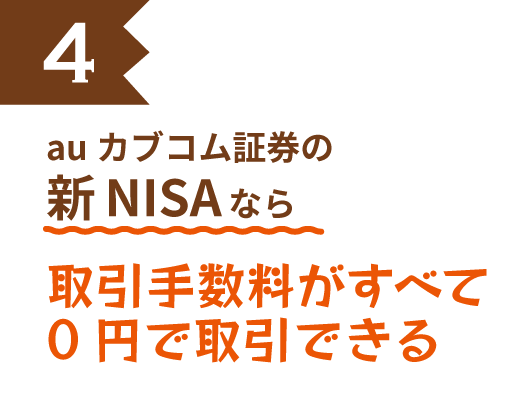

取引手数料が0円だから、コストを気にせず売買できるね!

三菱UFJ eスマート証券のNISA口座を持っていれば、一般口座/特定口座での株式投資の手数料が「最大5%」割引に。NISAでは物足りなくなった人の「次のステップ」まで完全サポート。

「auマネ活プラン」に加入し、「NISA口座」と「au PAY

ゴールドカード」保有で、クレカ積立のPontaポイント還元率が「合計最大3.0%」で通常の3倍になります!(12ヵ月限定)

※13ヵ月目以降は「最大2.0%」となります。

投資信託を持っていると、月間平均保有残高に応じて、毎月Pontaポイントをためることができます。

たまったPontaポイントは、投資信託やプチ株の購入にご利用いただけます。

初心者向けでも、「投資なんだから結局難しいんでしょ?」

と思っている方はいませんか?

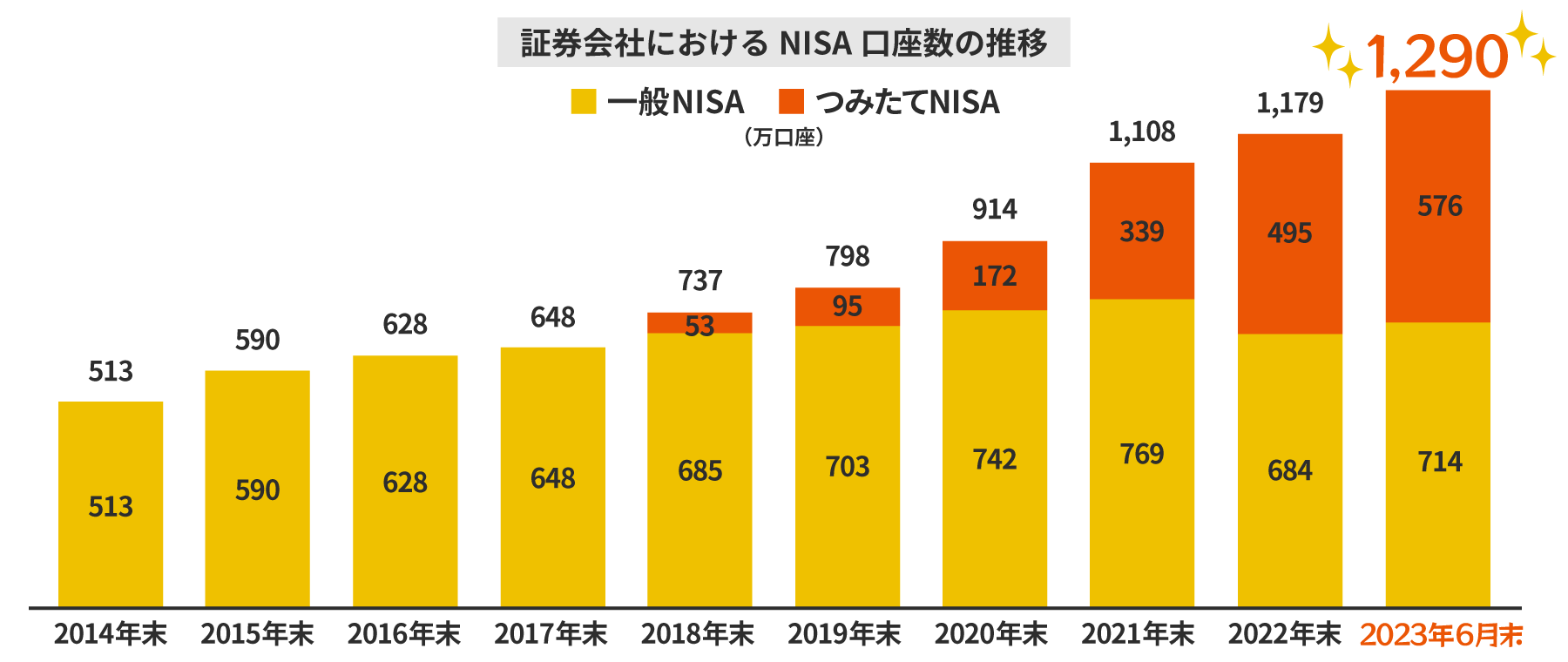

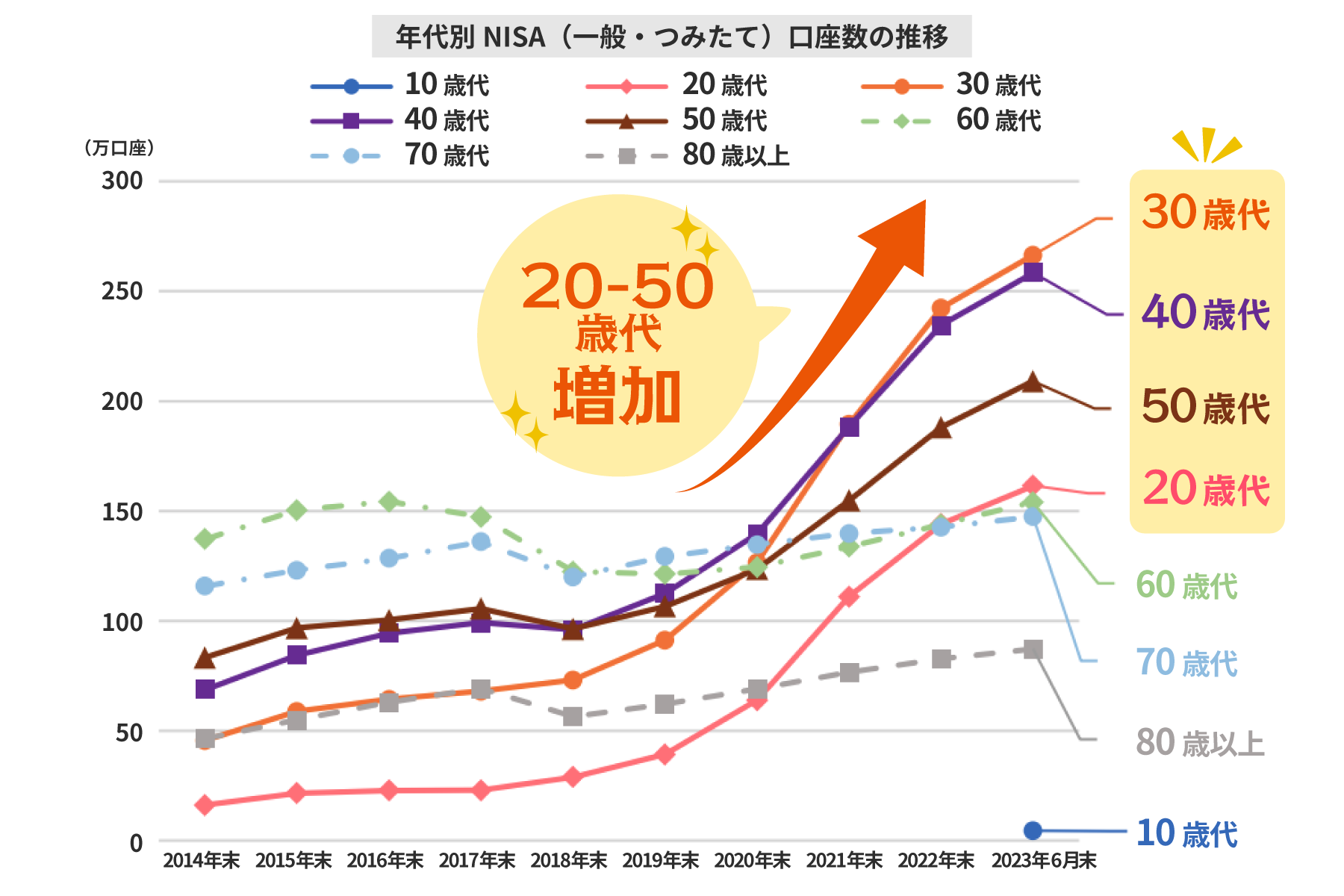

ここ数年で、資産形成デビューする人が増えているよ!

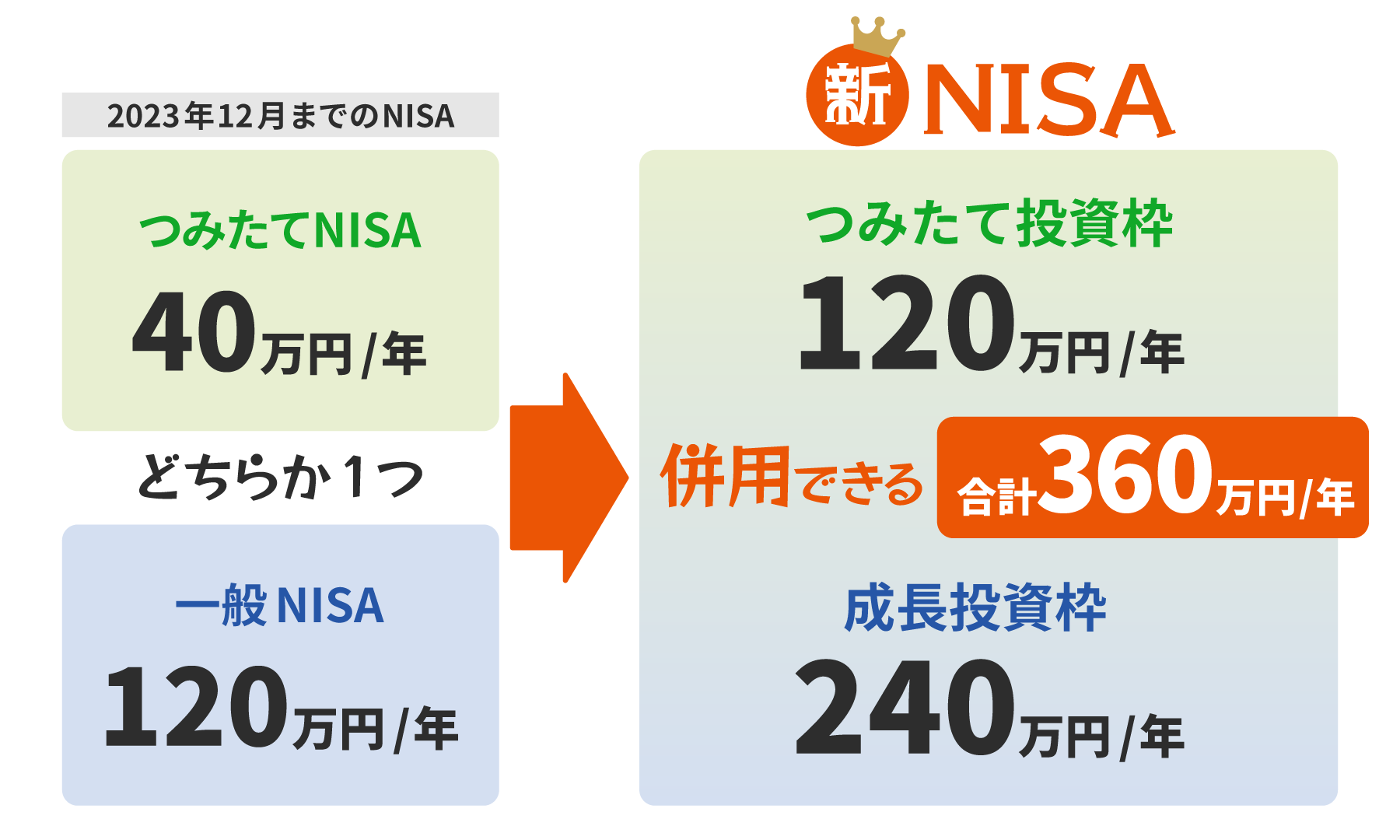

新NISAで制度がパワーアップするから、初めての資産形成にもおすすめ。

せっかく利益を得たのに、約2割の税金を支払うのは悲しいですよね。